相続税申告とは。わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税申告とは、遺産相続の内容を税務署に知らせることを目的とした相続手続きのことです。身内が亡くなり遺産を引き継ぐことになった場合は相続財産を明らかにし、相続税を計算する必要があります。相続税の申告手続き自体はそれほど難しくはないのですが、申告の要否の確認や財産評価、そして必要な情報の収集・作成など、申告するにあたり手間のかかる作業がほとんどです。また、相続税申告に関連した各種手続きが必要となります。

「そんなに大変な作業を一人でできるのだろうか」と不安になるかもしれませんが、相続税申告の基本的を知り、ひととおりの流れをつかめば、自力でも作業を進めることができるでしょう。

本記事では、相続税申告の基本ルールや申告に向けた準備作業と共に、相続税申告の主な流れについてわかりやすく解説します。

相続税申告の基本ルール

相続は、故人が亡くなった時点でスタートします。その後、相続税申告に向けた細かな作業や各種手続きを進めていくことになりますが、まずは基本的なルールを覚えることが相続税申告の第一歩です。

相続税とは

相続税とは、相続または遺贈によって引き継いだ遺産にかかる税金のことです。といっても全ての財産にかかるのではありません。相続する財産には、課税対象となるものとならないものとがあり(詳細は後述します)、相続税は前者のみにかかります。

相続税は、相続税申告時に納めるのが一般的です(納税方法は原則として現金一括)。納付が遅れたり納税額に間違いがあったりすると、追徴課税などのペナルティが課される可能性がある点には注意しましょう。

課税対象/非課税対象となる財産とは

相続税の課税対象になるものとそうでないものは、以下のように分類可能です。

①課税対象となる主な財産

・故人が所有していた財産:不動産や預貯金、株式など

・みなし財産:故人が死亡したことをきっかけに発生した財産(死亡保険金など)

・贈与によって得た財産:相続開始前7年以内に贈与された財産や、相続時精算課税制度を利用して得た財産

②課税対象とならない主な財産

・みなし財産の非課税枠(例:死亡保険金の非課税額)

・借入金

・未払いの税金や医療費

・葬儀代

・祭祀財産(墓地や墓石、仏具など)

①から②を差し引いた金額が、課税価格です。

相続税申告をする人・必要な人

相続税申告をするのは、原則として法定相続人です。ただし、全ての相続人が相続税申告をする必要はありません。

相続税申告が必要な人は、故人から財産を相続しその金額が基礎控除額を上回る場合です。

基礎控除額を上回らなかったとしても、以下の制度を利用した人も、相続税申告をしなければなりません。

・相続税の配偶者控除

・小規模宅地等の特例

・寄附金控除

・農地納税猶予の特例

なお、相続人が複数いる場合は「共同相続」として1つの申告書に申請するか、各相続人で申請するかを選択できます。

相続税申告の要否を確認する方法

相続税申告をする必要があるかどうかを確認したい場合は、以下の方法を試してみましょう。

①相続税計算シミュレーションを利用する

相続税計算シミュレーションは、必要な情報を入力するだけで、おおよその相続税額を計算してくれるツールです。入力した遺産総額から基礎控除額を差し引き、相続税合計額を算出する特徴から、相続財産がシンプルで、基礎控除額を差し引けば相続税申告の要否が分かるケースに向いています。

②国税庁のホームページを利用する

国税庁では、相続税申告の要否判定のページを設置し、相続税申告が必要かどうかを知りたい人に情報を提供しています。

相続税計算シミュレーションよりも詳細な情報を入力できるため、精度は若干高くなります。ただし、おおよその要否を判断するものであることには変わりありません。この点に留意したうえで利用しましょう。

③税理士に試算してもらう

相続する財産が基礎控除額を超えるかどうかが微妙でかつ複数あるという場合は、税理士に相談するのが無難です。税理士は、相続対象となる財産を整理し、現時点で分かっている遺産総額から課税遺産総額を算出します。ご紹介した中で、一番精度の高い方法と言えるでしょう。

相続税申告の期限

相続税申告の期限は、原則として相続が発生してから10か月以内です。例えば、相続人とみなされている胎児が、相続税申告期限後に誕生した場合などの特殊なケースを除き延長は認められません。申告期限が過ぎてしまうと延滞税などの追徴課税が発生しますので注意しましょう。

相続税申告に必要な準備

相続税申告で重要なのは、入念な準備です。以下の作業を怠ると、相続税を適切に計算することができず、申告のやり直しやペナルティが発生するリスクが高まります。

・相続人の確認

・相続財産の調査

・相続税の計算

・相続税に関する各種控除や特例の確認

相続人の確認

相続人が何人いるのかを明確にしなければ、相続は始まりません。相続後に相続人が見つかった場合は、相続税の計算や遺産分割をやり直しする必要が出てくるでしょう。

相続人の調査で確実なのは、故人の全ての戸籍を調べることです。戸籍を調べることによって婚姻の事実や実子/養子の有無などを確認します。故人の死亡が確認できる除籍謄本を取得し、そこから一つひとつ戸籍謄本をさかのぼって調べていくのが、間違いを最小限に抑えることのできる調べ方です。

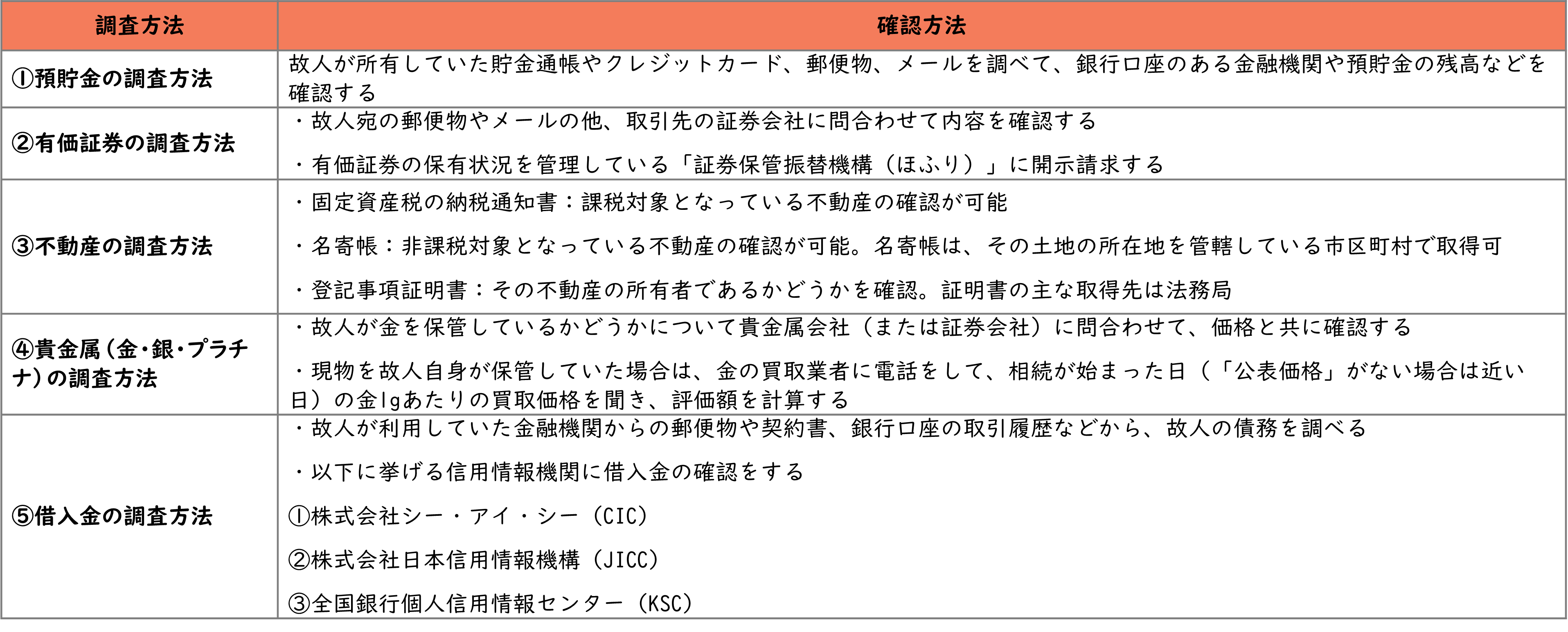

相続財産の調査

相続財産の調査は、プラスとマイナスの財産の両方が対象です。

主な相続財産の調査方法について以下にご紹介します。

相続税の計算

遺産総額からマイナス財産や基礎控除額を差し引いた金額が課税遺産総額で、この金額をもとに相続税を計算します。

おおよその相続税額なら、相続税の早見表や相続税計算シミュレーションを使うと簡単に把握できます。

ご自身で手計算される場合は、次の記事をご参考ください。

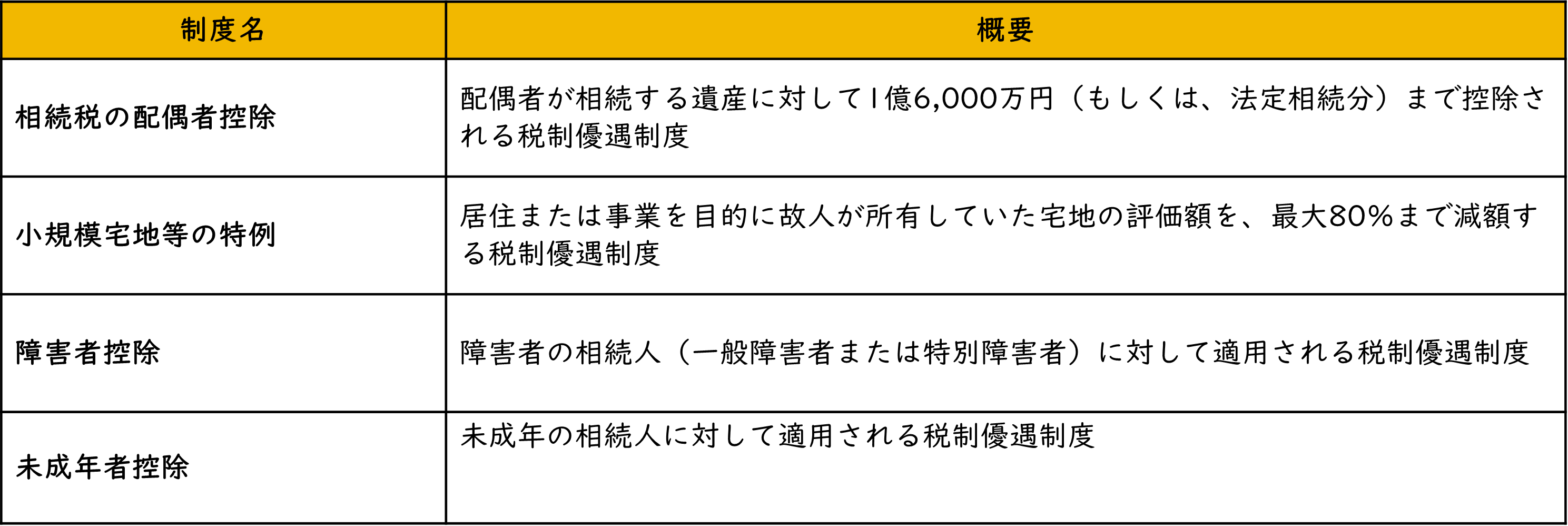

相続税に関する各種控除や特例の確認

相続税の計算では、利用した控除や特例を加味します。相続税の計算を適切にするためにも、利用した制度を明らかにしましょう。相続税に関連する主な制度について、以下にまとめました。

相続税申告の流れ

相続税申告の手続きは10か月以内と決められていますが、その前後にも期限のある手続きが複数あります。うっかりしていると忘れてしまう可能性がありますので、スケジュールにそって、期限内に各手続きを済ませることが大切です。主なものを以下にご紹介します。

死亡届の提出(7日以内)

故人が亡くなってから7日以内に行うのが、死亡届の提出です。死亡届(役所にて入手可)に必要事項を記入し、故人の最後の居住地を管轄している市区町村役場に提出します。

相続放棄(3か月以内)

相続放棄とは、遺産を相続する権利を放棄することです。相続放棄の手続きは、相続がスタートしてから3か月以内と決められています。期限までに手続きが終わるように、できるだけ早い時期に財産調査を済ませ、放棄の適否を検討しましょう。

準確定申告(4か月以内)

準確定申告とは、相続人が故人に代わって行う確定申告のことを言います。

準確定申告が対象としているのは、故人が亡くなった年(1月1日~死亡日)の所得で、以下に該当する場合です。

・2,000万円以上の給与を受け取っていた場合

・基礎控除額(48万円)以上の事業所得や不動産所得があった場合

・給与や退職金の他に副業で20万円以上の収入があった場合

・400万円以上の公的年金(厚生年金や国民年金など)を受給した場合

必要書類を準備したら、被相続人の管轄税務署にて書類を提出します。

相続税申告の手続き(10か月以内)

相続税申告をするには、相続財産を評価し相続税の計算を終えていることが前提です。さらに、申請に必須の書類と、相続した財産の種類や利用した税制特例に必要な書類を集めて準備しなければなりません。必須の書類と相続財産の内容によって必要な書類をそれぞれ把握し、書類の漏れがないように一つひとつ確認しながら、慎重に準備を進めましょう。

相続税は、相続税の納付書(各税務署や金融機関の窓口、またはインターネットより入手可能)と共に、税務署や金融機関、コンビニエンスストアなどを通じて納めます。クレジットカードでの納付も可能です(この場合は、納付書不要)。

遺留分減殺請求(1年以内)

遺留分減殺請求とは、不当な遺産分割に対して、法定相続人が遺留分を請求する権利のことです。遺留分は、法定相続人(兄弟姉妹を除く)が最低限受け取ることのできる相続分のことを指していて、法定相続分の1/2(親や祖父母の場合は1/3)と民法で定められています。

例えば、父が「長男に遺産の全てを引き継がせる」という遺言書を遺して亡くなった場合、遺言書通りにしようとすると、長男以外の子供には遺産は分割されないことになります。こうした状況において遺留分の請求を可能にするのが、遺留分減殺請求です。遺留分減殺請求では最初に当事者同士で話し合いを行い、物別れに終わった場合は調停へ進みます。それでも解決できないという場合は、訴訟を起こして決着をつけます。

相続税申告を専門家に任せた方がいいケース

相続税申告の中には、手続きの準備から専門家に依頼したほうがいいケースがあります。それは、自力でするのが難しく正確に相続税申告ができない可能性のあるケースが該当するでしょう。具体的なものをご紹介します。

相続人を明らかにするのが難しい場合

相続人全員を把握することは、しばしば困難を伴います。その理由として以下のケースが挙げられます。

・戸籍謄本を解読するのが難しい(特に古い様式の戸籍)

・相続人と連絡が取れない

・戸籍を調べれば調べるほど新たな事実が出てくる(過去に結婚していた、隠し子がいたなど)

・本籍地を変えている(転籍)

これらのケースにおいては、専門家の力が必要になるでしょう。相続人調査から遺産分割協議のための連絡事務までのご相談をお考えになられる場合は、司法書士や弁護士への相談もご検討された方が良いでしょう。

評価の難しい相続財産がある場合

相続する財産の中でも、特に評価が難しいと言われているのが土地と自社株です。土地の評価方法は、一般の人でも計算できるように国税庁などで情報が公開されていますが、「どのようにその土地を評価するか」という時点で専門家の知識やノウハウに頼ることが多々あります。自社株とは非上場株式のことです。自社株の評価は、株主の属性と会社の規模によって計算方法を選択する必要がありますが、適切な計算方法を選択し計算することが一般の人にとって難易度が高いといわれています。

相続税の計算が複雑な場合

相続税の計算にはやり方の手順があり、それにそって行えば自力で計算することも可能です。控除するのが基礎控除のみという場合であれば、相続税の早見表などで計算することなく相続税額を把握できるでしょう。

けれども、基礎控除の他に税制特例などの制度を利用した場合は、それらを加味して計算する必要があります。計算方法は各制度によって異なりますし、相続税を計算してから控除するものもあれば、課税遺産総額を計算する際に加味するものもあります。

このように相続税の計算が複雑になる場合は、必要な書類の数も増えます。計算ミスを防ぐためにも、税理士に作業を代行してもらうのが得策でしょう。

忙しくて手続きが難しい場合

相続税申告は手間暇かかるうえ、正確さが求められる作業の連続です。特に相続人の数や相続財産の種類が多い場合は、確認作業に時間がかかるでしょう。故人と疎遠で財産の状況を把握しづらかったり、故人に隠し事が多く調べれば調べるほど新たな確認事項が出てきたりするなど、予想以上に時間がかかってしまうこともあります。

そうした場合、仕事を掛け持ちしながら10か月以内に手続きを済ませることが難しいと感じるかもしれません。この場合は、相続税申告を正確に行うためにも税理士に依頼するのが無難です。税理士に支払う報酬(税理士の費用相場は、遺産総額の約0.5~1.5%)や追徴課税発生のリスク、自力でできるかどうかの見通しなどを考慮しながら、税理士に依頼するかどうかを判断すると良いでしょう。

相続税や相続手続きのご相談は信託相続先生へ!

如何でしたでしょうか。「わかりやすく、簡単に」をテーマに、相続税申告についてと、関連する情報について解説させて頂きました。

相続税などに関する情報は、インターネット上で幾らでも調べることが出来ます。ただ、情報を正確に理解し、適正かつより良い形で組み合わせ、利用出来るかというと、中々ハードルが高いというのが実際のところかもしれません。現に、沢山いる税理士の中で、相続税に関わる業務に長けた税理士は、全体で見れば少数です。

相続というのは人生で何度も経験するものではなく、多額の財産移動を伴うものですから、後悔することのないよう、専門家に依頼されることもご検討下さい。

最後に、私たち信託相続先生の相続関連サービスをご案内させて頂きます。初回無料相談が可能ですので、お気軽にご相談下さい。

相続税に精通した税理士が、概算相続税を無料試算

信託相続先生では、相続税の概算試算を、相続税に精通した税理士が無料で提供しています。相続税申告が必要か否かを知りたい、相続税支払額の規模感を知りたい等、お気軽にご利用頂けます。

税理士と司法書士のタッグで、相続手続きをワンストップ!

信託相続先生では、税理士と司法書士が相続手続きをまとめてサポートが可能です。

税理士と司法書士が資料を共有の上、手続きを進めることが出来ますので、相続税申告で税理士に、相続登記や金融機関手続きで司法書士にといった、二度手間となることなく、相続手続きをスムーズに進めることが可能です。

財産活用も含めた総合的な相続対策サービス!

信託相続先生なら、二次相続を踏まえた遺産分割案や相続対策案を、法務面・税務面だけでなく、財産活用の視点も含めた、総合的なスキームとしてご提案可能です。相続税対策による「減らす」と、財産活用による「増やす」を併せた、最適なプランニングのご相談を承ります。

特に、不動産の有効活用は、不動産に関連する士業の連携によるプロの知恵と知見とオーナーの要望を組み合わせた総合サービスです。信託相続先生では、オーナーの状況にマッチした提案が出来るサービスを提供いたします。

相続だけでなく、家族信託や後見も!

信託相続先生なら、高年齢者の資産凍結対策も含めた相続対策提案が可能です。

相続対策に気を取られて忘れがちとなるのが、認知症や事故、病気等に伴う資産凍結問題です。資産が凍結してしまえば、相続税対策の実行が中途で終わってしまったり、生活に支障を及ぼしたりと大きな問題となり得ますので、相続だけでなく、資産凍結対策も重要となります。

また、頼りになる身寄りがいない世帯が大変増えています。見守りサービス、財産管理サービス、任意後見契約、遺言、死後事務委任サービス等を若いうちから行っておくことで、安心・安全な生涯生活サービスを享受出来ます。こうしたご相談も承っておりますので、お気軽にご相談下さい。