相続税の路線価とは。わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続財産に土地が含まれている場合、土地の評価が必要です。どのように評価すべきか情報を探している時に、よく目にするのが「路線価」ではないでしょうか。相続税の路線価とは、相続で引き継いだ土地を評価する際に用いられる価格のことです。

土地の評価方法は複数ありますが、中でも路線価を用いた路線価方式は、一般的な計算方法として知られています。路線価方式は全ての土地に対応しているわけではありませんが、路線価の計算方法を覚えておくと、自分でもおおよその土地の評価額を算出できるようになります。

本記事では、相続税の路線価について基本情報から計算方法までわかりやすく説明します。

相続税の路線価に関する基本情報

路線価は、普通に生活している人にとってはなじみのない言葉かもしれません。相続をして初めて路線価の存在に気づいた人も多いのではないでしょうか。路線価には、特定のルールや見方、調べ方などがあります。路線価を使って相続税を計算する前に、路線価について理解を深めておきましょう。

路線価の役割とは

相続における路線価の役割は、相続する土地の評価を計算する際の算定基準を示すことです。

相続財産の評価は、相続時の時価をもとに計算します(贈与による財産を相続税に加算する場合は、贈与時の時価)。ただし、土地の価格は売り手と買い手の値付けに影響されることが多く、不安定な要素があります。そこで、価格を固定するために一定の基準を設けたのが路線価格なのです。路線価は毎年更新され、更新後の価格は毎年7月に発表されます。

「相続税路線価」と「固定資産税路線価」との違い

「路線価」がつくものには、相続税の路線価の他に固定資産税路線価があります。相続税路線価は、相続税における土地評価の際に用いられる路線価で、公示価格(政府が公開している一般的な土地の価格)のおよそ80%を目安に設定されています。一方の固定資産税路線価は、固定資産税評価額のベースとなる路線価のことで、こちらの目安は、公示価格のおよそ70%です。

両者の所管先は別々で、前者は税務署が管轄し、後者の管轄先は市町村または都(東京23区の場合)です。

路線価図の見方

路線価を確認するには、路線価図を用います。路線価図は、国税庁のホームページで公開されています。調べたい年度を選択し、都道府県をクリックすると、「財産評価基準書目次」のページに移動します。「路線価図」を選択し該当する地名を選択しましょう。

https://www.rosenka.nta.go.jp/

上記リンク先が国税庁の路線価図のページとなります。

路線価図を見る際に知っておくべき項目をご紹介します。

①地区区分:国税局長によって定められた宅地利用状況の区分。地図の上部に表示されている記号がそれにあたる

②借地権割合:ある土地における借地の割合のこと。割合(30~90%)は、路線価の隣に表示されているアルファベットで確認する

③路線価:地図上の道路に表示されている数字

例えば、「265D」と表示されているうちの数字は路線価で、隣りにあるアルファベットは、借地権利のことです。

路線価を調べる手順

路線価図の見方を理解したら、以下の手順で路線価を調べてみましょう。

①評価対象の土地の住所を調べる

②該当する土地の路線価を確認する

表示されている路線価は、1㎡あたりの価格です。例えば、「265D」と表示されている場合は、路線価が26万5,000円であることを意味しています。

③①が貸付地または借地権の場合は、借地権割合(A~G)も調べる

「265D」における借地権割合(D)は、60%。借り手がその土地全体の60%の権利を持っていることが分かります。

④地区区分を調べる

地区区分は、凡例を参照しながらどのように区分されているかを確認します。記号が囲まれていない数字は、普通自宅地区です。

相続税の路線価の計算方法

路線価を用いた土地評価の計算方法のことを「路線価方式」といいます。路線価方式の計算は、必要な情報を集めれば、一般の人でも可能です。ここでは、路線価方式の計算に必要な情報収集から具体的な計算方法までご紹介します。

路線価方式の計算式と情報の集め方

路線価方式の計算式は、以下のとおりです。

相続税路線価×地積(土地の面積)

路線価方式の計算で必要な情報は、路線価と地積です。

路線価は、国税庁のホームページで公開されている路線価図を調べることで確認できます。地積については、登記事項証明書または地積測量図(いずれも法務局にて入手可)を調べます。

基本的な路線価の計算方法

例えば、路線価が26万5,000円で地積が150㎡の土地の評価額は、以下のように算出されます。

26万5,000円×150㎡=3,975万円

上記の計算は、土地が1つの道路に面していることを前提としていますが、他の道路にも接しているケースでは、「二方路線影響加算率」を用いて計算します。最初にどちらの道路を正面路線にするかを決めて(通常は路線価の高い方)、もう一方の道路の路線価に、ニ方路線影響加算率をかけて調整するのが基本です。

◯設例

道路Aと道路Bに接している土地を評価する。

・地区区分:普通宅地地区

・地積:300㎡

・地積の奥行:25m

・道路Aの路線価:20万円

・道路Bの路線価:18万円

・正面路線:道路A

・二方路線影響加算率※:0.02

※二方路線影響加算率についてはこちらから確認可能。

・道路Aの路線価:20万円×0.97(奥行価格補正率※)=194,000円

※奥行価格補正率の確認方法については後述する。

・道路Bの路線価:18万円×0.97(奥行価格補正率)×0.02=3,492円

・1㎡あたりの評価額:194,000円+3,492円=197,492円

・土地の評価額:197,492円×300㎡=59,247,600円

路線価と相続税の計算

中見出し3 路線価と相続税の計算

相続した土地は、相続税の課税対象です。そして路線価のある土地は、路線価方式を利用して評価額を加算し、相続税を計算します。以下の設例をもとに、相続税を計算してみましょう。

◯設例

・被相続人:父A

・相続人:子A、子B、子C

・土地の評価額:土地3,975万円(路線価方式で計算:26万5,000円×150㎡)

・その他の相続財産:自宅4,025万円、預金2,200万円

相続人は、以下のように遺産を分割した。

・子A:土地3,975万円

・子B:自宅4,025万円

・子C:預金2,200万円

①課税遺産総額の計算

・課税価格の合計:3,975万円+4,025万円+2,200万円=1億200万円

・基礎控除額:3,000万円×(600万円×3人)=4,800万円

・課税遺産総額:1億200万円-4,800万円=5,400万円

②各人の法定相続分の計算

・子A:5,400万円×1/3=1,800万円

・子B:5,400万円×1/3=1,800万円

・子C:5,400万円×1/3=1,800万円

③各人の税額の計算

・子A:1,800万円×15%-50万円=220万円

・子B:1,800万円×15%-50万円=220万円

・子C:1,800万円×15%-50万円=220万円

合計660万円

④取得割合の計算

・子A:3,975万円÷1億200万円≒0.39

・子B:4,025万円÷1億200万円≒0.39

・子C:2,200万円÷1億200万円≒0.22

⑤各人の相続税の計算

・子A:220万円×0.39=85.8万円

・子B:220万円×0.39=85.8万円

・子C:220万円×0.22=48.4万円

路線価の計算をする際の留意点

①路線価のない土地は倍率方式を用いる

土地の中には、路線価が表示されていないものがあります。

その場合は、倍率方式を用いて評価しましょう。倍率方式は、路線価のない土地を評価する際に用いられている計算式です。

倍率方式は、以下の算式で求められます。

評価倍率×固定資産税評価額

評価倍率は、国税庁が公開している評価倍率表で確認可能です。また、固定資産税評価額は、固定資産税評価証明書に記載されています。

②土地の評価を下げる要素の有無を検討する

相続した土地には、いびつな形をしていたり、奥行が長すぎたりするなど利便性が低いものも少なくありません。そうした土地の評価額は、通常の評価額よりも低くなります。減額の程度を決めるのが、補正率です。補正率については、次の章で解説します。

路線価の計算における補正率の種類

補正率には複数あり、土地の形状や状態によって使い分けられています。

主な補正率には、以下のものがあります。

・奥行価格補正率

・間口狭小補正率

・奥行長大補正率

・不整形地補正率

・がけ地補正率

各補正率について、詳しく見てみましょう。

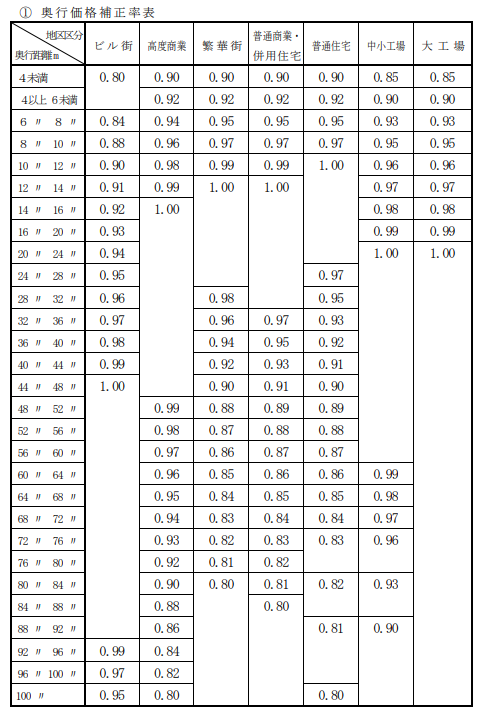

奥行価格補正率

・計算式:路線価×地積×奥行価格補正率

奥行の長い土地の評価に用いられている補正率です。奥行価格補正率は、以下のように定められています。

◯設例

・地積:200㎡

・奥行の長さ:30m

・路線価:20万円

・地区区分:普通住宅地区

この場合の土地の評価額は、以下のように計算されます。

・20万円×200㎡×0.95=3,800万円

仮に、補正率を使用せずに普通に計算すると4,000万円となり、200万円の差が出ます。

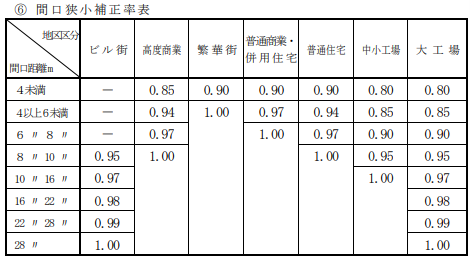

間口狭小補正率

・計算式:路線価×地積×奥行価格補正率×間口狭小補正率

間口の狭い土地を評価するための補正率です。

間口狭小補正率は、以下のように定められています。

先ほどの設例に間口(6m)を加えて計算してみましょう。

◯設例

・地積:200㎡

・奥行の長さ:30m

・間口:6m

・路線価:20万円

・地区区分:普通住宅地区

20万円×200㎡×0.95×0.97=3,686万円

奥行価格補正率のみの場合よりも、評価額が下がりました。

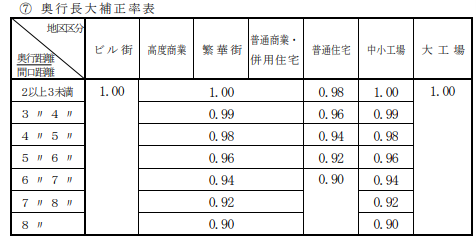

奥行長大補正率

・計算式:路線価×地積×奥行価格補正率×奥行長大補正率

間口距離と奥行距離との間に2倍以上の差がある土地に適用される補正率です。

奥行長大補正率は、以下のように決められています。

先ほどの設例を用いて、計算してみましょう。

◯設例

・地積:200㎡

・奥行の長さ:30m

・間口:6m

・奥行の長さと間口の差:30÷6=5

・路線価:20万円

・地区区分:普通住宅地区

20万円×200㎡×0.95×0.92=3,496万円

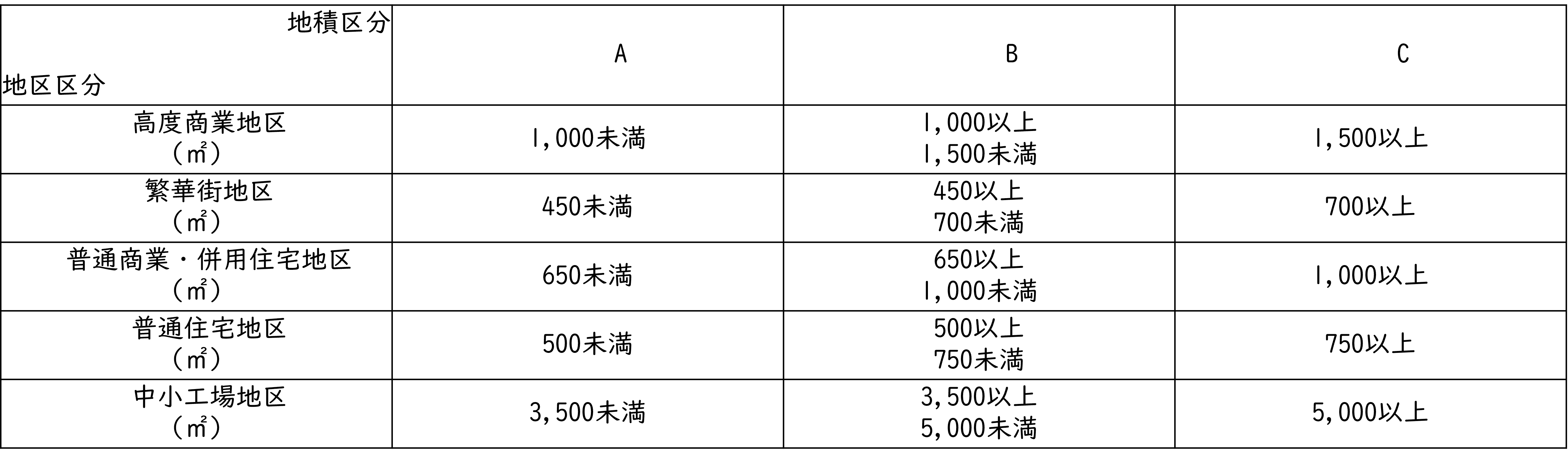

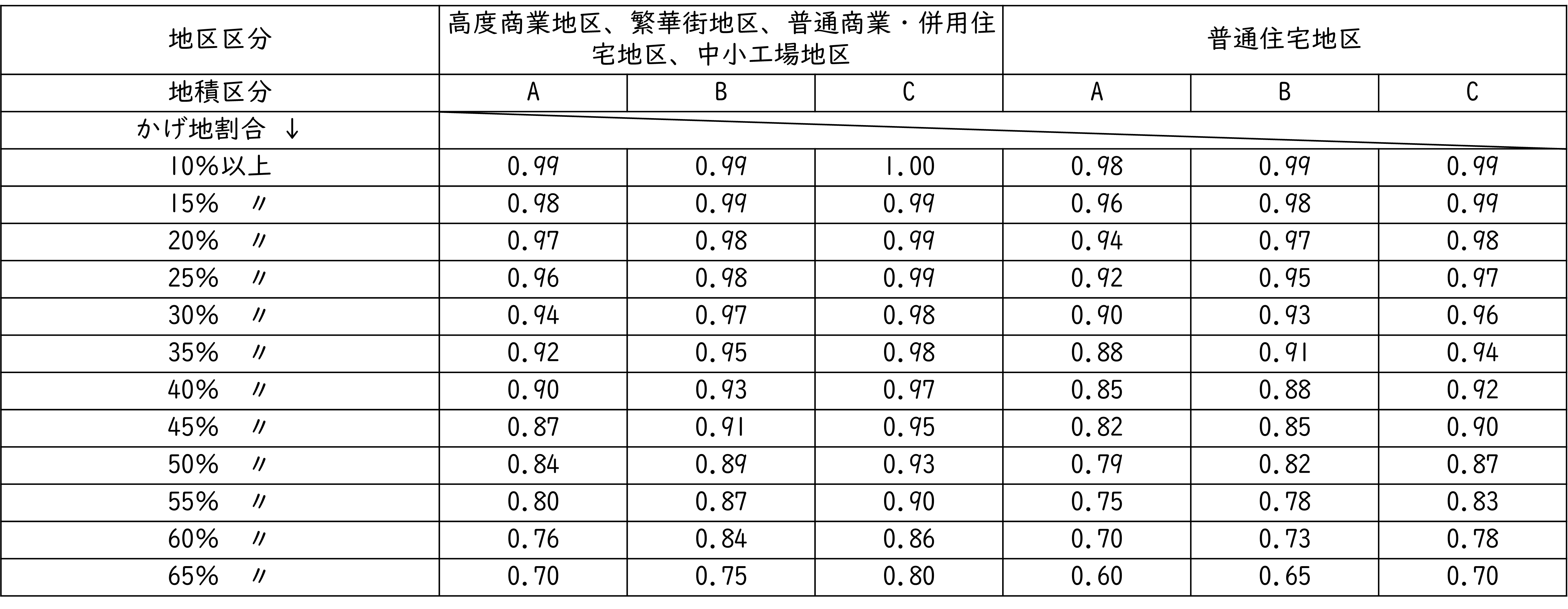

不整形地補正率

土地の中にはいびつな形をしたものもありますが、そのような土地を評価する場合には、不整形地補正率を用いて、土地全体から不整形地(がけ地部分)を差し引き土地の評価額を計算します。

不整形地補正率を算定する際の地積区分表_出典:国税庁ホームページ

不整形地補正率表_出典:国税庁ホームページ

◯設例

・地積:22m×30m=660㎡

・がけ地部分:14m×20m=280㎡

・路線価:15万円

・地区区分:普通住宅地区

・地積区分:B

上の設例をもとに、土地の評価額を計算してみましょう。

・整形地の計算:(15万円×1.00×660㎡)-(15万円×1.00×280㎡)=5,700万円

・がけ地割合:280㎡/660㎡≒0.42※

※小数点第2位以下切り捨て

・不整形地補正率:0.88

・評価額の計算:5,700万円×0.88=5,016万円

設例における不整形地の評価額は、5,016万円です。

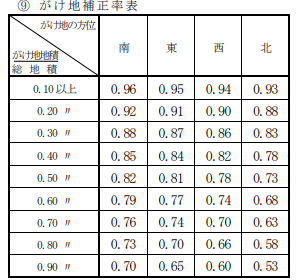

がけ地補正率

・計算式:路線価×地積×奥行価格補正率×がけ地補正率

がけに面している土地には、がけ地補正率を用いて計算します。

斜めになっている箇所は利用するのが難しいため、その分評価額を減額します。なお、がけ地補正率は、以下のように設定されています。

◯設例

・地積:200㎡

・がけ地:25㎡

・がけ地の割合:12.5%

・がけ地の斜面:南向き

・がけ地補正率:0.96

・奥行の長さ:30m

・路線価:20万円

・地区区分:普通住宅地区

上の設例をもとに、がけ地のある土地の評価額を計算してみましょう。

・評価額の計算:20万円×200㎡×0.95×0.96=3,648万円

相続税の路線価の計算は税理士に依頼した方がいい理由

相続税の路線価の計算方法についてご紹介しましたが、土地の計算は基本的に税理士に依頼するのが無難です。その理由として、以下の4つが挙げられます。

・複雑な土地でも正確に評価してもらいやすい

・自分で計算するよりも評価額を下げられる可能性がある

・安心して相続税申告ができる

・時間的・精神的な労力から解放される

複雑な土地でも正確に評価してもらいやすい

補正率を必要としない土地など、シンプルに計算できるものは専門家に依頼することなく自分で評価できるでしょう。けれども、補正率を用いるべきかどうかが微妙な土地や、複雑すぎて適切な補正率を選べないという場合は、自力で計算するのは困難を極めるのではないでしょうか。時に専門家の間でも評価が異なるほど、その土地に適用すべき補正率の見極めが難しいケースもあります。専門家に依頼する場合は、相続や土地の評価に強みを持つ税理士を選ぶようにしましょう。

自分で計算するよりも評価額を下げられる可能性がある

土地の評価には、補正率だけではなく「評価額の減額が認められる例外」もあります。利用価値が著しく低下している土地(例えば、周辺の住宅と比べてがけ地の割合が大きいなど)であると判断された場合は、評価額の減額が期待できるでしょう。ただし、例外が認められるかどうかを判断するのは税理士などの専門家に限られています。

利便性の低い土地でなくても、専門家の目から見た時に減額の対象となる可能性もあります。できるだけ正確に土地を評価するためにも、専門家に依頼しましょう。

安心して相続税申告ができる

土地の評価は難易度が高いというのが、一般的な認識です。そのため、素人が土地を評価した相続税申告は、税務署から疑われやすいといわれています。税務署は、疑いのある申告に対して税務調査を行いその正誤を確かめます。税務調査が入ると全ての財産を調べられるうえ、計算ミスがあった場合は、追徴課税などのペナルティが発生するおそれがあります。その点最初から税理士に任せておけば、税務調査を気にせず安心して申告できるでしょう。

時間的・精神的な労力から解放される

国税庁は、不動産の評価を適切に行うために「財産評価基本通達」を公開しています。これは、いわゆる土地評価のルールブック的な存在で、一般の人も財務評価基本通達を参考にすることによって、自分で土地の評価を進められるでしょう。

ただし、土地を評価するにあたり、路線価図を含めてさまざまな資料が必要です。

土地評価に必要な資料例:

・土地の公図

・建物図面

・都市計画図

・ハザードマップ

など。

これらの資料から得た土地の情報を整理し、現地に赴いて情報の正誤を確認します。このように、土地の評価は骨の折れる作業の連続です。時間に余裕があれば問題ありませんが、働く合間を縫って作業をする場合は、精神的にも負担がかかるでしょう。また、土地の評価は可能な限り正確に行う必要があるという点も、精神的な重荷になります。税理士に依頼すると費用はかかりますが、時間的・精神的な労力から解放されることを考えれば検討する余地はあるのではないではないでしょうか。

相続税や相続手続きのご相談は信託相続先生へ!

如何でしたでしょうか。「わかりやすく、簡単に」をテーマに、相続税の路線価と関連情報について解説させて頂きました。

相続税などに関する情報は、インターネット上で幾らでも調べることが出来ます。ただ、情報を正確に理解し、適正かつより良い形で組み合わせ、利用出来るかというと、中々ハードルが高いというのが実際のところかもしれません。現に、沢山いる税理士の中で、相続税に関わる業務に長けた税理士は、全体で見れば少数です。

相続というのは人生で何度も経験するものではなく、多額の財産移動を伴うものですから、後悔することのないよう、専門家に依頼されることもご検討下さい。

最後に、私たち信託相続先生の相続関連サービスをご案内させて頂きます。初回無料相談が可能ですので、お気軽にご相談下さい。

相続税に精通した税理士が、概算相続税を無料試算

信託相続先生では、相続税の概算試算を、相続税に精通した税理士が無料で提供しています。相続税申告が必要か否かを知りたい、相続税支払額の規模感を知りたい等、お気軽にご利用頂けます。

税理士と司法書士のタッグで、相続手続きをワンストップ!

信託相続先生では、税理士と司法書士が相続手続きをまとめてサポートが可能です。

税理士と司法書士が資料を共有の上、手続きを進めることが出来ますので、相続税申告で税理士に、相続登記や金融機関手続きで司法書士にといった、二度手間となることなく、相続手続きをスムーズに進めることが可能です。

財産活用も含めた総合的な相続対策サービス!

信託相続先生なら、二次相続を踏まえた遺産分割案や相続対策案を、法務面・税務面だけでなく、財産活用の視点も含めた、総合的なスキームとしてご提案可能です。相続税対策による「減らす」と、財産活用による「増やす」を併せた、最適なプランニングのご相談を承ります。

特に、不動産の有効活用は、不動産に関連する士業の連携によるプロの知恵と知見とオーナーの要望を組み合わせた総合サービスです。信託相続先生では、オーナーの状況にマッチした提案が出来るサービスを提供いたします。

相続だけでなく、家族信託や後見も!

信託相続先生なら、高年齢者の資産凍結対策も含めた相続対策提案が可能です。

相続対策に気を取られて忘れがちとなるのが、認知症や事故、病気等に伴う資産凍結問題です。資産が凍結してしまえば、相続税対策の実行が中途で終わってしまったり、生活に支障を及ぼしたりと大きな問題となり得ますので、相続だけでなく、資産凍結対策も重要となります。

また、頼りになる身寄りがいない世帯が大変増えています。見守りサービス、財産管理サービス、任意後見契約、遺言、死後事務委任サービス等を若いうちから行っておくことで、安心・安全な生涯生活サービスを享受出来ます。こうしたご相談も承っておりますので、お気軽にご相談下さい。