相続税の基礎控除とは。わかりやすく簡単に解説!

- 公開日:

- 更新日:

相続税について調べていると、「基礎控除」という言葉を目にする機会も多いのではないでしょうか。相続税における基礎控除とは簡単に言うと、相続税に設けられている非課税枠のことです。基礎控除とは何かを理解すること自体はそれほど難しくはないのですが、基礎控除額は前提とする条件によって金額が異なるうえ相続税申告にもかかわることから、「複雑だ」「わかりにくい」といったイメージを抱くかもしれません。

そこで本記事では、基礎控除の基本情報から計算方法、他の税制特例との関係についてわかりやすく説明します。

相続税の基礎控除とは

相続税の基礎控除は、いかなる相続のケースにおいてもほぼ例外なく適用されます。「相続税はいくらになるのか」を知るきっかけとなるのが、基礎控除であると言えるでしょう。また、計算した基礎控除額から、相続税申告の有無を見極めることも可能です。

基礎控除額を計算する方法は?

基礎控除額の計算には、以下の算式を用います。

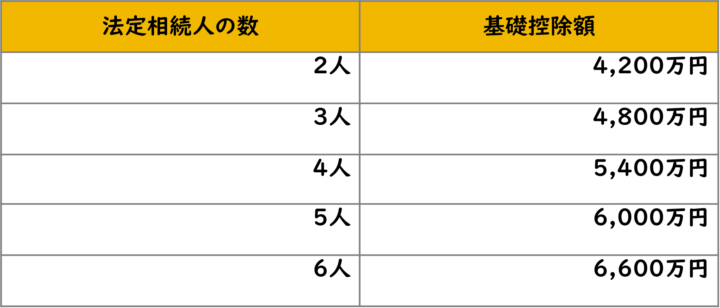

3,000万円×(600万円×法定相続人の数)

基礎控除額は、法定相続人(詳細は、後述します)の数によって変動します。例えば、法定相続人が1人の場合の基礎控除額は、3,600万円です。

3,000万円×(600万円×1人)=3,600万円

その後は、1人増えるごとに600万円が加算されていきます。

法定相続人が複数いる場合の基礎控除額について、以下にまとめました。

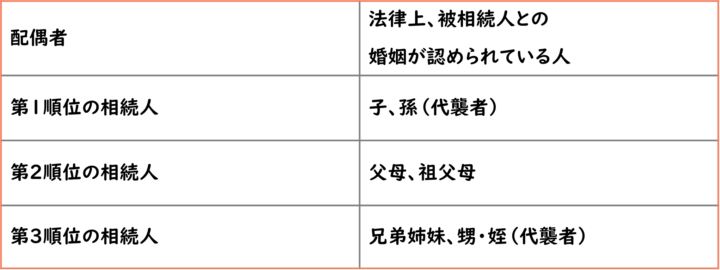

法定相続人とは

「法定相続人」とは、民法上で定められている相続人のことを意味しています。法定相続人に該当するのは、以下に属する人です。

配偶者は、常に遺産を相続する立場にありますが、第1順位から第3順位に該当する法定相続人は、先順位から相続する権利が発生します。例えば、被相続人(故人)に子がいない場合は、相続する権利は第1順位から第2順位に移ります。なお、代襲者とは相続人となる人が相続時にすでに他界している場合に、その相続人に代わり相続をする人のことです。祖父の遺産を亡くなった父の代わりに孫が相続するといったケースがそれに当てはまります。

相続税の基礎控除に申請は必要?

基礎控除を利用するのに申請は不要です。「控除」と名前がついているので、「もしかしたら申請しなければならないのか」と考えてしまうかもしれませんが、特別な手続きをすることなく適用されます。

基礎控除額よりも相続財産が少ない場合

基礎控除額よりも相続財産が少ないケースにおいては、相続税は発生しません。

例えば、法定相続人が1人で800万円の遺産を相続する場合は、基礎控除額の3,600万円よりも低い金額のため、相続税はゼロ円です。相続税の計算をする必要はなく、相続税申告も基本的に不要と考えられます。

基礎控除額よりも相続財産が多い場合

基礎控除額よりも相続財産が多い場合は、その差額分に相続税がかかります。

差額の計算には、以下の算式を用います。

課税価格-基礎控除額=課税遺産総額

課税価格とは簡単に言うと、相続した遺産の総額から借金などのマイナス財産や葬儀代、非課税財産(例:死亡保険金の非課税枠)などを差し引いた金額のことです。さらに、課税価格から基礎控除額を差し引いて導き出されるのが、課税遺産総額です。

例えば、相続人が3人で課税価格が8,000万円のケースでは、3,200万円が課税遺産総額となり、ここに相続税がかかります。

8,000万円-4,800万円=3,200万円

相続税の計算については後述します。

複雑な相続における法定相続人の数え方

基礎控除額の計算は、法定相続人の数が明らかになれば正確に算出できます。逆に言えば、法定相続人の数を数え間違えてしまうと、間違った基礎控除額となり相続税額の計算ミスにつながるということです。遺言書によって遺産を受けることはできても、法定相続人とはみなされない人(受遺者)がいます。具体的には、故人の知人や内縁の妻、同居しているパートナーの連れ子(養子縁組なし)などが該当します。基礎控除額を計算する際は、受遺者を含めないように気をつけましょう。その他にも、相続人の数え方を間違えやすい相続のケースについてご紹介します。

相続人に養子が含まれている場合

故人の養子は、法定相続人としてみなされているため、基礎控除額を計算する際は、法定相続人の1人としてカウントされます。ただし、法定相続人としてカウントされる養子の数は、以下のように制限されている点には注意が必要です。

・法定相続人に実子が含まれている:1人まで

・法定相続人に実子が含まれていない:2人まで

代襲相続人が含まれている場合

例えば、父親が亡くなるとその子が相続人となりますが、すでに他界していた場合はその子の子(孫)が、代襲相続人となり遺産を引き継ぎます。

代襲相続人は、法定相続人としてカウントされます。本来相続人になるはずだった故人に2人の子供がいた場合は、どちらも代襲相続人となり、その分法定相続人の数は増えます。

例えば、父が亡くなり遺産を母と息子で相続する場合の法定相続人の数は2人で、基礎控除額は4,200万円です。もしも息子がすでに亡くなっていてその子供(故人の孫)2人が代わりに遺産を相続する場合の法定相続人数は3人となり、基礎控除額も4,800万円に増額されます。

相続放棄をした相続人がいる場合

相続放棄とは、故人の資産や負債の相続を放棄することです。相続放棄するとその相続人は、遺産分割協議など一切の手続きから外れます。

相続しないのであれば基礎控除の計算にも加える必要がないと考えるかもしれませんが、相続税の計算において相続放棄した人は、法定相続人の1人としてカウントされます。

例えば、法定相続人が4人いてそのうちの1人が相続放棄をした場合、遺産を分割するのは残りの3人ですが、相続税の基礎控除額は5,400万円です。

3,000万円+(600万円×4人)=5,400万円

相続人の中に「相続欠格」となった人がいる場合

相続欠格とは、遺産を得ようと不正行為(遺言書の偽造など)をはたらいたことから、相続権を剥奪されることです(「相続人の欠格事由」は、民法891条によって規定されています)。

相続欠格とみなされた人は、法定相続人になることはできません。したがって、基礎控除額はその人をカウントすることなく計算されます。

相続人の中に「相続廃除」となった人がいる場合

相続廃除とは、生前被相続人に対して虐待などの行為をしたことによって、相続権を剥奪されることです(「相続排除」については、民法892条によって規定されています)。

相続欠格と同様に、相続廃除とみなされた人は本来相続人になる立場であっても故人の遺産を引き継ぐことはできず、相続税の基礎控除額の計算にもカウントされません。

相続税の計算方法

一番簡単な相続税の確認方法は、相続税の早見表または相続税計算シミュレーションを使うことです。ただし、これらのツールは「遺産総額-基礎控除額」をベースに相続税を計算しているため、もう少し具体的な相続税金額を知りたい人にとっては物足りなさを感じるかもしれません。

借入金や死亡保険金など基礎控除額の他に加味する項目がある場合は、以下の手順で相続税の計算を進めましょう。

①課税価格を合計する

②課税遺産総額を導き出す

③相続税額を導き出す

④各相続人が実際に納付する相続税を算出する

以下の設例をもとに、相続税の計算方法を説明します。

◯設例

・被相続人:父A

・相続人:母B、子C、子D、子E

・相続財産:自宅4,000万円、土地2,500万円、預貯金1,700万円

・みなし財産※:死亡保険金5,000万円

・借入金:1,000万円(自宅ローン)

・葬儀代(母Bが負担):200万円

※みなし財産とは、被相続人が亡くなった時点で発生する、税法上の財産のこと。

課税価格を合計する

加算項目(本来の相続財産やみなし財産)から減算項目(借入金や葬儀代など)を差し引き、課税価格を算出します。

設例では、相続人は以下のように財産を分割しました。

・母B:預貯金1,800万円

・子C:自宅4,000万円

・子D:死亡保険金5,000万円

・子E:土地2,000万円

各相続人の課税価格を計算し、合計します。

・母B:預貯金1,800万円-200万円(葬儀代)=1,600万円

・子C:自宅4,000万円-1,000万円(自宅ローン)=3,000万円

・子D:死亡保険金5,000万円-2,000万円(非課税枠)※=3,000万円

・子E:土地2,000万円

※死亡保険金の非課税枠:500万円×4人=2,000万円

1,600万円+3,000万円+3,000万円+2,000万円=9,600万円

課税遺産総額を導き出す

課税価格の合計から基礎控除額を差し引き、課税遺産総額を算出します。

9,600万円-5,400万円=4,200万円

設例における相続税の課税遺産総額は、4,200万円です。

相続税額を導き出す

各相続人の法定相続分をもとに、相続税額を計算します。

・母B:4,200万円×1/2=2,100万円

・子C:4,200万円×1/6=700万円

・子D:4,200万円×1/6=700万円

・子E:4,200万円×1/6=700万円

相続税の計算は、国税庁が公開している速算表を用います。

・母B:2,100万円×15%-50万円=265万円

・子C:700万円×10%=70万円

・子D:700万円×10%=70万円

・子E:700万円×10%=70万円

設例における相続税の合計は、475万円です。

各相続人が実際に納付する相続税を算出する

各相続人の取得割合を求めた後に、各人が納付する相続税額を算出します。

取得割合:

・母B:1,600万円÷9,600万円≒0.17

・子C:3,000万円÷9,600万円≒0.31

・子D:3,000万円÷9,600万円≒0.31

・子E:2,000万円÷9,600万円≒0.21

相続税額:

・母B:475万円×0.17=807,500円

・子C:475万円×0.31=1,472,500円

・子D:475万円×0.31=1,472,500円

・子E:475万円×0.21=997,500円

各相続人が負担する相続税の計算は、以上です。

相続で適用される基礎控除以外の税制特例とは

相続税には、基礎控除以外にも税制特例など減税につながる制度があります。いずれも基礎控除との併用が可能で、相続税の計算をするうえで問題はありません。該当する制度があれば、利用を検討するとよいでしょう。

相続税の配偶者控除

相続税の配偶者控除とは、配偶者にかかる相続税を控除する制度です。控除額はいずれかの方法を選べます。

・配偶者の課税価格<1億6,000万円

・配偶者の課税価格<法定相続分

例えば、配偶者が相続した遺産の総額が1億4,000万円である場合は、配偶者が支払う相続税は控除後ゼロ円です。配偶者の法定相続分が2億円で遺産の総額が1億8,000万円の場合は、配偶者控除を利用することによって相続税を支払う必要がなくなります。

配偶者控除が適用されると相続税が発生しないケースも多々ありますが、いずれにおいても相続税申告は必要です。

障害者控除

障害者控除とは、一般障害者または特別障害者の相続人に対する優遇制度です。障害者控除は「(85歳-現在の年齢)×10万円」で計算します(特別障害者は20万円)。

例えば、特別障害者の相続人(30歳)が、遺産を相続して300万円の相続税が発生したとします。その場合の障害者控除額は、1,100万円です。

(85歳-30歳)×20万円=1,100万円

控除額が相続税を上回ったため、この相続人は相続税を支払う必要はありません。

なお、余った控除額は、相続人の扶養義務者(自力で生活できない親族を、経済的に支援する義務を負っている人)の控除に用いることも可能です。

例えば、特別障害者の相続人とその弟が遺産を相続しそれぞれ300万円ずつ相続税を負担する場合は、弟の相続税もゼロ円です。

未成年者控除

未成年者控除は、18歳未満の相続人に対して一定の額を控除する制度です。

未成年者控除額は、以下の計算式を用いて計算します。

(18歳-相続時の年齢)×10万円

例えば、16歳の相続人が未成年者控除を利用した場合の控除額は、20万円です。

(18歳-16歳)×10万円=20万円

未成年者の相続人が支払う相続税額が、控除額よりも少ない場合は無税となります。控除額が余った場合は、障害者控除と同様に扶養義務者の相続税控除に回すことが可能です。

小規模宅地等の特例

小規模宅地等の特例とは、所定の要件を満たしていることで、土地の相続税評価額を、8割減や、5割減して計算することができる特例で、効果が非常に大きいものです。

対象になるのは被相続人等(故人と、故人との生計同一者)が自宅または事業用(賃貸事業の他、定めらている特定の事業)に使用していた土地で、要件を満たすことによって控除の適用が可能となります。

贈与税額控除

贈与税額控除とは、相続税に加味する贈与財産の中で、贈与税を支払ったものに対しては相続税で控除できるという制度です。

贈与税額控除に該当するのは、

・「生前贈与の7年内加算ルール」に該当する財産

・相続時精算課税制度に該当する財産

「生前贈与の7年内加算ルール」とは、被相続人が亡くなる前7年以内に贈与された財産は、相続時に加味して相続税を計算するというルールです。ただし、7年以内に贈与された財産に対して贈与税を納めていれば、その分を相続税の計算時に差し引くことができます。

例えば、7年以内の贈与税額が年間110万円を超えていたため、超過分に対して50万円の贈与税を納めていたとします。相続時に、7年以内の贈与財産が加算されて200万円の相続税が発生しました。すでに50万円の税金を納めているため、相続税は200万円から50万円を控除し150万円まで減税されます。

相続時精算課税制度とは、贈与した財産を相続時に加算して税金を支払う制度です。同制度では、2,500万円まで贈与税は控除されますが、超過分には贈与税がかかります。そして、生前贈与の7年内加算ルールと同じように、贈与時に支払った贈与税額は、相続時に控除されます。

相続税や相続手続きのご相談は信託相続先生へ!

如何でしたでしょうか。「わかりやすく、簡単に」をテーマに、相続税と基礎控除と、法定相続人や相続税計算についてなど、関連する情報について解説させて頂きました。

相続税などに関する情報は、インターネット上で幾らでも調べることが出来ます。ただ、情報を正確に理解し、適正かつより良い形で組み合わせ、利用出来るかというと、中々ハードルが高いというのが実際のところかもしれません。現に、沢山いる税理士の中で、相続税に関わる業務に長けた税理士は、全体で見れば少数です。

相続というのは人生で何度も経験するものではなく、多額の財産移動を伴うものですから、後悔することのないよう、専門家に依頼されることもご検討下さい。

最後に、私たち信託相続先生の相続関連サービスをご案内させて頂きます。初回無料相談が可能ですので、お気軽にご相談下さい。

相続税に精通した税理士が、概算相続税を無料試算

信託相続先生では、相続税の概算試算を、相続税に精通した税理士が無料で提供しています。相続税申告が必要か否かを知りたい、相続税支払額の規模感を知りたい等、お気軽にご利用頂けます。

税理士と司法書士のタッグで、相続手続きをワンストップ!

信託相続先生では、税理士と司法書士が相続手続きをまとめてサポートが可能です。

税理士と司法書士が資料を共有の上、手続きを進めることが出来ますので、相続税申告で税理士に、相続登記や金融機関手続きで司法書士にといった、二度手間となることなく、相続手続きをスムーズに進めることが可能です。

財産活用も含めた総合的な相続対策サービス!

信託相続先生なら、二次相続を踏まえた遺産分割案や相続対策案を、法務面・税務面だけでなく、財産活用の視点も含めた、総合的なスキームとしてご提案可能です。相続税対策による「減らす」と、財産活用による「増やす」を併せた、最適なプランニングのご相談を承ります。

特に、不動産の有効活用は、不動産に関連する士業の連携によるプロの知恵と知見とオーナーの要望を組み合わせた総合サービスです。信託相続先生では、オーナーの状況にマッチした提案が出来るサービスを提供いたします。

相続だけでなく、家族信託や後見も!

信託相続先生なら、高年齢者の資産凍結対策も含めた相続対策提案が可能です。

相続対策に気を取られて忘れがちとなるのが、認知症や事故、病気等に伴う資産凍結問題です。資産が凍結してしまえば、相続税対策の実行が中途で終わってしまったり、生活に支障を及ぼしたりと大きな問題となり得ますので、相続だけでなく、資産凍結対策も重要となります。

また、頼りになる身寄りがいない世帯が大変増えています。見守りサービス、財産管理サービス、任意後見契約、遺言、死後事務委任サービス等を若いうちから行っておくことで、安心・安全な生涯生活サービスを享受出来ます。こうしたご相談も承っておりますので、お気軽にご相談下さい。