相続税の税率を税理士がわかりやすく簡単に解説!

- 公開日:

- 更新日:

相続する遺産が高額になる時に気になるのは、「相続税が支払えなかったらどうしよう」ということではないでしょうか。相続税とは引き継ぐ遺産に対して課される税金のことです。相続税は、財産額に税率をかけて計算されますが、税率が相続税額の決め手となるといっても過言ではないでしょう。

相続税の税率は一般公開されていますので、一般の方でもおおよその相続税を把握したり、自分で計算したりすることはそれほど難しくはありません。ただし、相続税に関する税率は複数あるため「一体どのように用いたらよいのだろうか」と戸惑うこともあるでしょう。そこで本記事では、相続税の税率とともに、相続税額を簡単に知る方法や税率を用いた相続税の計算について詳しく解説します。

相続税の税率はどう決まる?

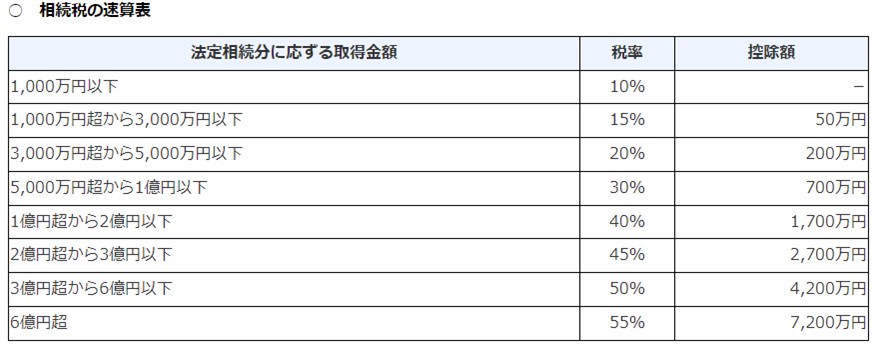

相続税の税率は、相続する財産額によって決まります。国税庁の速算表で、相続税の税率を確認してみましょう。

・出典:国税庁

税率は、「法定相続分に応ずる取得金額」に応じて10~55%の範囲で設定されています。この「法定相続分に応ずる取得金額」とは、遺産を法定相続分(民法によって定められている法定相続人の相続分)で分けた時の課税対象となる財産額のことです。

相続税は、課税対象となる財産額に応じて税率が変わりますが、相続する人の人数によっても異なります。相続税の特徴と、税率の決まり方についてもう少し詳しく見てみましょう。

相続税は超累進課税

相続税額は超累進課税といって、設定された課税基準を超えた時に、その超過分に対して高い税率を用いる計算方法を採用しています。

例えば、5,000万円の遺産を相続した場合にかかる相続税は、800万円です。

5,000万円×30%-700万円=800万円

遺産が1億円の場合の相続税は、2,300万円です。

1億円×40%-1,700万円=2,300万円

相続税の計算は、単に「財産額が2倍なら、税金も2倍」ではないことがおわかりでしょう。超累進課税を用いることによって財産額の増加額と納税額の増加額のバランスを保ち、平等な金額になるように計算ができるのです。

法定相続分と税率

法定相続分とは、被相続人の続柄別に設定されている相続分のことです。

法定相続人は、「配偶者」または「血族(養子も含む)」のいずれかに該当する人で、血族は以下のように相続順位に区分されています。

・第1順位:子、孫(代襲相続人)

・第2順位:父母、祖父母

・第3順位:兄弟姉妹、甥・姪(代襲相続人)

例えば、遺産を配偶者と子で分ける場合の法定相続分は以下のとおりです。

・配偶者+子1人:1/2ずつ

・配偶者+子2人:配偶者1/2、子1/4ずつ

・配偶者+子3人:配偶者1/2、子1/6ずつ

法定相続分を使って遺産を分割した場合は、法定相続人の相続分に税率をかけて相続税を計算します。

以下の設例をもとに、相続人にかかる相続税を計算してみましょう。

◯設例

・被相続人:父A

・相続人:子B

・課税価格(課税対象になる財産額):7,000万円

・課税遺産総額(基礎控除後の財産額):7,000万円-3,600万円(基礎控除額)=3,400万円

相続人は子Bのみ。子Bが支払う相続税は、以下のように算出されます。

3,400万円×20%-200万円=480万円

子Bが支払う相続税は、480万円です。

相続人の数と税率

法定相続人の続柄だけでなく、人数によっても法定相続分は異なります。例えば、配偶者と子の法定相続分は各1/2ですが、子が2人だった場合の法定相続分は、1/2をさらに2等分するため各1/4となります。

もう少し具体的に説明しましょう。例えば、1億円の財産を子が1人で引き継ぐ場合の相続税額は、1,220万円です。

(1億円-3,600万円)×30%-700万円=1,220万円

けれども、子が2人になると相続分はそれぞれ1/2となり税率が変わるため、770万円にまで減ります。

・1億円-4,200万円=5,800万円

・2,900万円×15%-50万円=385万円

・2,900万円×15%-50万円=385万円

・385万円×2人=770万円

相続税の2割加算とは

相続税の2割加算とは特定の相続人に対して課されている、通常よりも相続税が2割増しになるルールのことです。例えば、引き継いだ財産の相続税が150万円だった場合、2割加算対象者が支払う相続税は180万円です。

150万円+(150万円×20%)=180万円

以下の相続人が、2割加算に該当します。

・祖父母

・兄弟姉妹

・甥と姪

・血縁以外の人

・孫、養子の孫

ただし、代襲相続(亡くなった親の代わりに相続すること)の場合、孫は2割加算の対象から外れます。

相続税額を簡単に知る方法

相続税額の計算は覚えてしまえば簡単です。けれども、「毎回計算するのは面倒だ」と思う人も多いのではないでしょうか。ここでは、相続税を簡単に知る方法をご紹介します。

相続税の仕組み

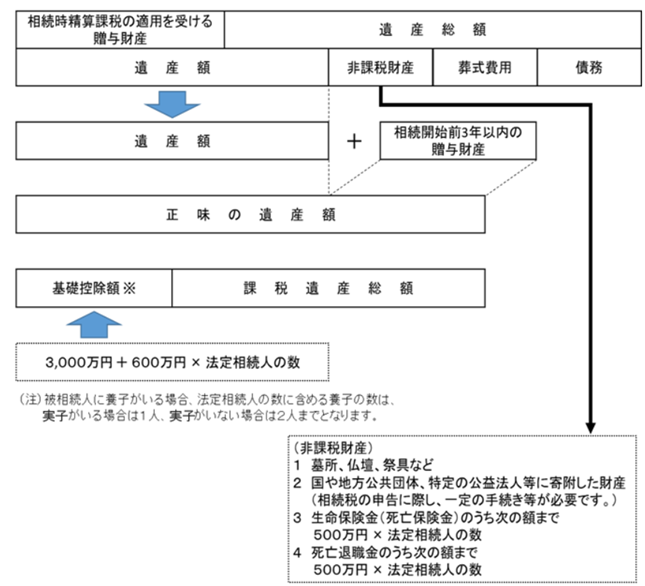

相続税は、遺産総額からマイナスの財産や非課税財産、基礎控除などを差し引いた金額に、税率をかけて計算します。その仕組みを図に表すと以下のようになります。

・出典:『No.4155?相続税の税率』

上記の仕組みを算式で表してみましょう。

・課税価格の計算:遺産総額+加算項目(みなし財産など)-減算項目(非課税財産など)

・基礎控除額の計算:3,000万円-(600万円×法定相続人の数)

・課税遺産総額:課税価格-基礎控除額

この課税遺産総額が、相続税を計算するベースとなります。

課税遺産総額を法定相続人の数と法定相続分で分割し、税率をかけて計算することによって、おおよその相続税を把握できるでしょう。

相続税の早見表

早見表は、相続人の続柄と人数別の相続税額を一覧表にしたものです。基礎控除前の課税価格の合計と相続人の数から、相続税の概算を一目で把握できます。早見表の計算は、これまでご紹介したものがベースとなっていますので、計算を省きたい時は利用するとよいでしょう。

相続税のシミュレーション

相続税のシミュレーションは、必要な情報を入力するだけで、おおよその相続税額を算出してくれるツールです。相続税シミュレーションによる相続税の計算は、早見表と同じ原理ですが、計算する際に

・相続する財産の総額

・配偶者の有無

・相続する相続順位に属する相続人の数

の入力が可能になるため、早見表よりも細かな相続税額を調べることができます。

相続税早見表やシミュレーションを利用する際の注意点

相続税の早見表や相続税シミュレーションから得られる相続税額は、課税遺産総額から基礎控除を差し引いた金額に税率をかけて計算するというシンプルなものです。そのため、例えば法定相続分は1/2であるものの、実際に相続したのは相続分の2/3に相当する財産額といった細かな条件を入れた計算はできません。

また、各種控除や非課税枠を利用した財産を考慮する機能が備わっていないため、複雑な相続税計算が必要な場合は物足りなさを感じるでしょう。

早見表やシミュレーションは、おおよその納税額を把握するのにとどめておき、実際に計算する場合は専門家に任せることをおすすめします。

相続税の税率を個別に把握する方法

相続税の税率を個別に把握する方法は、設例をもとにご紹介します。

◯設例

・被相続人:父A

・相続人:母C、子B、子C

・課税価格:9,000万円(自宅5,000万円、株式2,500万円、現金1,500万円)

・課税遺産総額:9,000万円-4,800万円(基礎控除額)=4,200万円

・法定相続分:母Cは1/2、子Bは1/4、子Dは1/4

相続のケースでは、法定相続分どおりにきっちり分割できないケースも少なくありません。

相続人が、以下の財産を相続した場合の相続税を計算してみましょう。

・母C:自宅5,000万円

・子B:株式2,500万円

・子D:現金1,500万円

①各相続人の法定相続分を計算します。

・母C:4,200万円×1/2=2,100万円

・子B:4,200万円×1/4=1,050万円

・子D:4,200万円×1/4=1,050万円

②速算表を参考にして、各相続人の相続税を計算します。

・母C:2,100万円×15%-50万円=265万円

・子B:1,050万円×15%-50万円=107.5万円

・子D:1,050万円×15%-50万円=107.5万円

・総額:265万円+107.5万円+107.5万円=480万円

③各相続人の取得割合を算出します。

・母C:5,000万円÷9,000万円≒0.55

・子B:2,500万円÷9,000万円≒0.28

・子D:1,500万円÷9,000万円≒0.17

※取得割合が1になるように端数処理済み。

④取得割合をかけて各相続人の相続税を計算します。

・母C:480万円×0.55=264万円

・子B:480万円×0.28=134.4万円

・子D:480万円×0.17=81.6万円

相続税に関する税制特例

相続時の状況は、個人によって異なります。土地を相続したものの現金がなく、相続税の支払いに困るなど納税のハードルが高いといったケースも少なくありません。こうした事情を考慮して設けられているのが、相続税の各種税制特例です。制度の種類や特徴を事前に知っておくことで、条件に合ったものを選びやすくなるでしょう。

ここでは、各種制度を

・税額を減らす制度

・課税価格に対する特例

・非課税枠を設けた制度

の3種類に分けてご紹介します。

税額を減らす制度

税額から控除額を差し引く制度には、以下のものがあります。

①相続税の配偶者控除

②未成年者控除

③障害者控除

各制度について、詳しく見てみましょう。

①相続税の配偶者控除

配偶者が相続した財産にかかる相続税の減税を目的とした制度です。

控除額は、「1億6,000万円まで」と「配偶者の法定相続分まで」のいずれか高額の方を選べます。

例えば、配偶者の相続分が1億8,000万円の場合でも、法定相続分が2億円であれば相続税はゼロ円です。このように相続税の配偶者控除は控除額が高額であるため、控除額ギリギリまで使いたいと考えるかもしれません。けれども、この方法は配偶者が亡くなった時の相続で子の負担が大きくなる可能性があるため、専門家と相談しながら決めるのが得策でしょう。

②未成年者控除

未成年者控除とは、未成年者の相続人に対する控除制度です。

・未成年控除の算式:(18歳-相続時の年齢)×10万円

例えば、遺産を相続した時16歳だった場合の控除額は、20万円です。

(18歳-16歳)×10万円=20万円

相続人にかかる相続税から控除額を差し引いた額が、相続人の相続税額です。

控除額が未成年者の相続人の相続税額を上回った場合は、その残額を扶養義務者(直系血族や兄弟姉妹)の控除枠として使えます。

③障害者控除

「一般障害者」または「特定障害者」に認定された相続人に対する優遇制度です。

・障害者控除:(85歳-相続時の年齢)×10万円※

※特別障害者の場合は、20万円。

例えば、相続時50歳だった場合の相続人(一般障害者)が受けられる控除額は、350万円です。

(85歳-50歳)×10万円=350万円

未成年者控除と同じく、障害者控除額の場合も余った控除額は扶養義務者の控除に回せます。

課税価格に対する特例

課税価格とは、プラスとマイナスの財産に課税対象/非課税対象の項目を加え、差し引きした価格のことをいいます。課税価格が低くなると、必然的に課税対象となる財産額が下がり節税につながります。

課税に対する特例として、小規模宅地等の特例が挙げられます。小規模宅地等の特例は、被相続人が所有していた宅地の評価額を最大80%下げる制度です。

・土地の評価額×減額割合

減額割合については、国税庁の該当ページをご参考ください。

小規模宅地の特例を用いた、居住用の宅地(150㎡、評価額2,500万円)の控除額を計算してみましょう。

2,500万円×80%=2,000万円

小規模宅地等の特例を用いた場合の土地の評価額は、500万円です。

非課税枠を設けた制度

相続には、みなし財産など非課税枠が設けられている財産があります。みなし財産とは、相続財産ではないものの相続時に発生することから、税法上課税対象とみなされている財産のことです。みなし財産として、死亡保険金や死亡退職金などが挙げられます。

死亡保険金には非課税枠が設けられていて、死亡保険金額が非課税枠内におさまれば課税価格に加算されません。

・死亡保険金の非課税枠の算式:500万円×法定相続人の数

例えば、法定相続人が3人いて1,000万円の死亡保険金を受け取ることになった場合、死亡保険金にかかる相続税はゼロ円です。

1,000万円-1,500万円=-500万円

1,000万円は、税金をかけることなく相続人に遺すことができます。非課税枠を利用することで、節税効果が得られるでしょう。

相続税に関する追徴課税と税率

相続税申告が遅れたり、申告内容に間違いがあったりした場合は、追徴課税が発生します。追徴課税には種類があり、悪質なケースになるにつれて税率が重くなります。

無申告加算税

・税率5~20%

無申告加算税は、申告期限までに申告しなかったケースに対して課される追徴課税のこと。申告期限後の対応によって設定されている税率は異なります。

・期限後自主的に申告した場合:5%

・税務調査後に申告しかつ本来の納税額が50万円以下の場合:15%

・税務調査後に申告しかつ本来の納税額が50万円以上の場合:20%

過少申告加算税

・税率:10~15%

申告すべき税額よりも少額で申請したことに対する追徴課税です。ただし、自主的に修正申告を行えば、ペナルティを免除されます。それ以外のケースでは、以下のように追徴課税が課されます。

・税務署に指摘された後に修正申告を行った場合:10%

・申告した税額または50万円を超えた場合:15%

重加算税

・税率:35~40%

隠蔽や不正行為など悪質が認められたケースに対して課される追徴課税です。申告の有無によって課される税率は、以下のとおり。

・相続税申告をしたものの、意図的に財産を隠していた場合:35%

・相続税申告をせず、かつ意図的に財産を隠していた場合:40%

延滞税

納税が遅れたケースに対して課される追徴課税です。「納税期限から2か月」を境に、税率が異なります。延滞税の税率の基準は過去に何度も変わっていますが、最近では以下に落ち着いているようです。

・納期限の翌日~2か月まで:「年7.3%」または「延滞税特例基準割合+1%」のいずれか低い方

・2か月以降「年14.6%」または「延滞税特例基準割合+7.3%」のいずれか低い方

追徴課税を支払わなかった場合

追徴課税の支払いは、課された人にとっての義務です。もし、追徴課税を納めないままでいると、最終的に財産を差し押さえられることになります。追徴課税には、原則として分割納付が認められていません。ただし、一括での支払いが難しいという場合は、期限後1年以内に分割して納められる猶予制度の利用を検討しましょう。

いずれの場合も、追徴課税を課された場合は速やかに修正申告をして、ペナルティを最小限度に抑えることが大切です。追徴課税の発生を避けるためにも、相続税申告は税理士などの専門家の協力を得ながら進めることをおすすめします。

相続税や相続手続きのご相談は信託相続先生へ!

如何でしたでしょうか。「わかりやすく、簡単に」をテーマに、相続税の税率について解説させて頂きました。

相続税に関する情報は、インターネット上で幾らでも調べることが出来ます。ただ、情報を正確に理解し、適正かつより良い形で組み合わせ、利用出来るかというと、中々ハードルが高いというのが実際のところかもしれません。現に、沢山いる税理士の中で、相続税に関わる業務に長けた税理士は、全体で見れば少数です。

相続というのは人生で何度も経験するものではなく、多額の財産移動を伴うものですから、後悔することのないよう、専門家に依頼されることもご検討下さい。

最後に、私たち信託相続先生の相続関連サービスをご案内させて頂きます。初回無料相談が可能ですので、お気軽にご相談下さい。

相続税に精通した税理士が、概算相続税を無料試算

信託相続先生では、相続税の概算試算を、相続税に精通した税理士が無料で提供しています。相続税申告が必要か否かを知りたい、相続税支払額の規模感を知りたい等、お気軽にご利用頂けます。

税理士と司法書士のタッグで、相続手続きをワンストップ!

信託相続先生では、税理士と司法書士が相続手続きをまとめてサポートが可能です。

税理士と司法書士が資料を共有の上、手続きを進めることが出来ますので、相続税申告で税理士に、相続登記や金融機関手続きで司法書士にといった、二度手間となることなく、相続手続きをスムーズに進めることが可能です。

財産活用も含めた総合的な相続対策サービス!

信託相続先生なら、二次相続を踏まえた遺産分割案や相続対策案を、法務面・税務面だけでなく、財産活用の視点も含めた、総合的なスキームとしてご提案可能です。相続税対策による「減らす」と、財産活用による「増やす」を併せた、最適なプランニングのご相談を承ります。

特に、不動産の有効活用は、不動産に関連する士業の連携によるプロの知恵と知見とオーナーの要望を組み合わせた総合サービスです。信託相続先生では、オーナーの状況にマッチした提案が出来るサービスを提供いたします。

相続だけでなく、家族信託や後見も!

信託相続先生なら、高年齢者の資産凍結対策も含めた相続対策提案が可能です。

相続対策に気を取られて忘れがちとなるのが、認知症や事故、病気等に伴う資産凍結問題です。資産が凍結してしまえば、相続税対策の実行が中途で終わってしまったり、生活に支障を及ぼしたりと大きな問題となり得ますので、相続だけでなく、資産凍結対策も重要となります。

また、頼りになる身寄りがいない世帯が大変増えています。見守りサービス、財産管理サービス、任意後見契約、遺言、死後事務委任サービス等を若いうちから行っておくことで、安心・安全な生涯生活サービスを享受出来ます。こうしたご相談も承っておりますので、お気軽にご相談下さい。