家族信託とは。司法書士がわかりやすく簡単に解説!

- 公開日:

- 更新日:

信託相続先生の家族信託では、お客様のお悩みの解決手段として、なぜ家族信託が適切なのか、家族信託を利用した場合におけるリスクとしてどのようなことが考えられるかといった、家族信託をお勧めする合理的理由の説明と、考えられるリスクを丁寧にご説明致します。良いことだけでなく、危険性やデメリットまでしっかりとご説明致しますので、思わぬトラブルが生じるようなことを避け、安心してご利用いただけます。

家族信託とは?司法書士がわかりやすく簡単に解説!

家族信託,とは,わかりやすく,簡単に

家族信託とは?一般家庭でも使える新たな信託の仕組み。

家族信託とは、信託法という法律が、平成19年に改正・施行されたことにより可能となった、家族間で行うことができる信託の仕組みを指します。「家族」の間で行える「信託」、それが家族信託ということです。

「信託」は、指定した財産の管理や運用、処分といった行為を、定めた目的に従って行っていくことを任せることが出来る仕組みですが、従来は、信託銀行や信託会社(以下、信託銀行等)にお願いしないと利用できませんでした。

高額な手数料が継続的に発生することもあり、利用は富裕層に限定的であったのですが、これが、信託銀行等を介さずに、何らの免許を持たない一般個人間で利用できるようになった、革新的な変化と言えます。資産運用面からは、様々な問題があり、まだまだ未成熟であるものの、超高齢化社会における社会問題となっている、認知症等に伴う資産凍結の対策として、後見制度に代えて家族信託の利用をされる人は、富裕層に限らず増加しています。

一方で、新たな仕組みであるがゆえに、ネガティブな側面も多々ございます。

本記事では、家族信託について、わかりやすく、簡単に解説をさせて頂きます。家族信託について解説させていただく前に、まずは、家族信託の主な活用理由となる、資産凍結問題について、ご説明をさせていただきます。それでは見ていきましょう。

家族信託の主な利用動機となる資産凍結問題とは

家族信託は、様々な活用が見込める仕組みですが、現状の活用は、高齢者の資産凍結問題の備えがほぼ全てです。そこで、家族信託を知るために、まずは、資産凍結問題について、簡単に知っておきましょう。

資産凍結問題とは

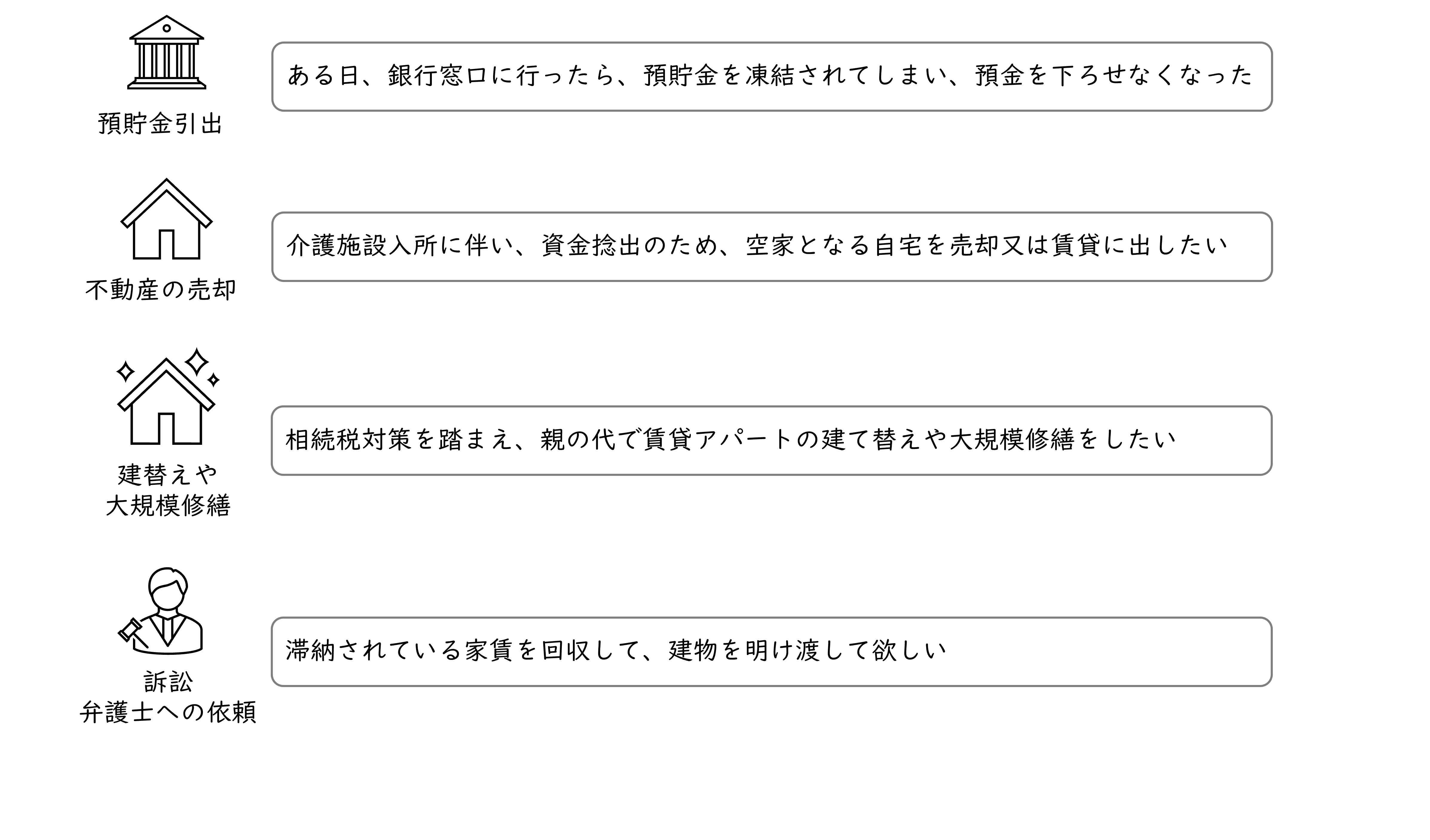

「認知症になると預金が下ろせなくなる」といった広告や雑誌等のキャッチコピーが目に入ったことはないでしょうか。認知症といっても症状が軽度なものもあるので、認知症=預金が下ろせないというのは言い過ぎかとは思いますが、資産の凍結とは、まさに預金が下ろせないといった、自分の財産であるにも関わらず、それを動かすことが出来なくなる事態を指します。

これは、預金に限らず、証券取引や融資、不動産の売買、賃貸借契約やリフォーム等、自身の財産全般に渡り生じる問題です。

預金を下ろしたり振込んだりが出来なければ、日々の支払いに支障が生じますし、賃貸アパートの新たな賃貸契約が出来ないと賃料収入が滞り、介護施設入居により大きな支出が必要となり、また、自宅が空家となることから、自宅を売却したくても出来ない。こうした、日常生活そのものに支障を及ぼす死活問題が、資産凍結なのです。

資産凍結とは?どのようなロジックで生じるか。

資産凍結で具体的に困ることの例としては、次のような行為が出来なくなることが挙げられます。

資産凍結問題はなぜ生じる?

資産凍結の問題は、認知症や事故、病気等に伴う脳機能の低下により、判断能力が減退することで生じます。少し細かくロジックをご説明致します。

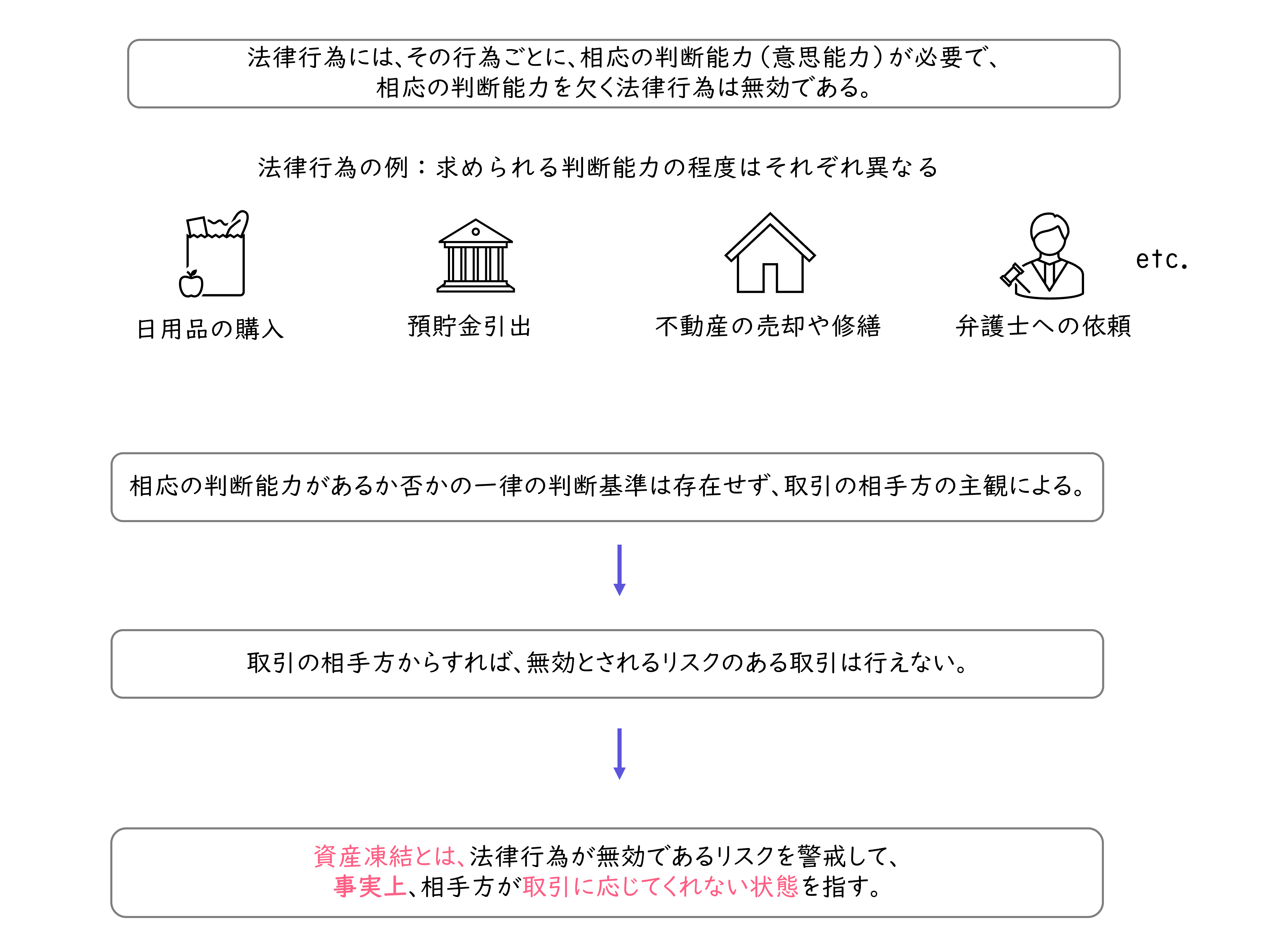

- 民法上、法律行為には意思能力(以下、「判断能力」と言い換える)が要求され、これを欠いた法律行為は無効とされています。

- 法律行為には、不動産の売却やリフォームといった大きなものだけでなく、預金取引のような日常行為も含まれ、あらゆる「取引」は法律行為を前提とします。

- 法律行為に必要な判断能力は、その行為ごとに、必要程度が異なります。

- 有効な法律行為を行うに足る判断能力を有しているかの判断は、形式的で明確な判断基準がなく、取引当事者の主観に依存することとなります。例えば、不動産売買であれば、買主、融資金融機関、仲介会社、司法書士、土地家屋調査士等、預金取引であれば金融機関が法律行為の相手方となりますが、この取引の相手方が、相応の判断能力を欠くと判断することで、当該法律行為を行えないこととなります。

- 取引の相手方としては、その取引が後で無効とされたり、取り消しされたりすると損害を被る可能性もあり、困ってしまいます。また、コンプライアンスが厳しくなっている昨今において、判断能力を欠いた相手との取引を実行することは、レピュテーションリスクを負うこともあり、取引を避けるという選択がなされます。

- つまり、ここで言うところの資産凍結は、法律的に「あなたは法律行為を行えません」とされるものではなく、法律行為の相手方が、その法律行為を行うに足る能力を欠いていると判断することで、取引に応じくれないことにより生じます。

資産凍結問題は他人事ではない

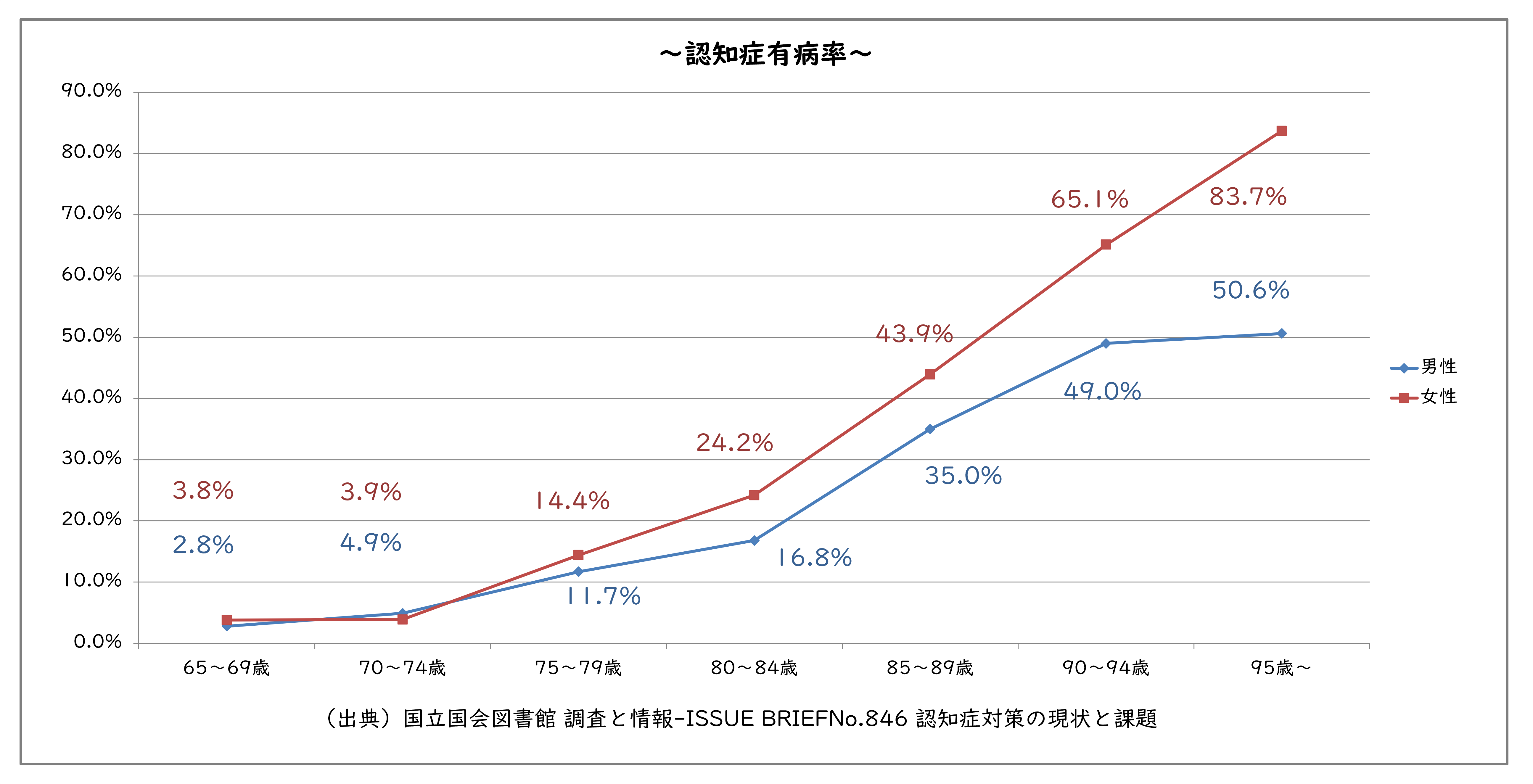

認知症や事故、病気により生じ得る資産凍結の問題は、資産を多くお持ちの方だけでなく、誰にでも生じ得る問題です。

認知症に関して、有病率というデータがございますので、以下に掲載しておきます。

「自分は大丈夫」、「資産は少ないから」と放置してしまうのは危険ですので、自分事として捉え、しっかりと備えを考えることが大切で、この備えの方法として有用なのが、本記事の本題である家族信託です。

家族信託とは。その仕組みを解説!

家族信託の仕組み

家族信託は、財産の管理や活用を任せる人と、これを任せる相手(子に限らず甥や姪でもOK)の契約により成り立ちます。(契約以外の方法でも成立しますが、ここでは割愛します)前者を委託者、後者を受託者と呼び、この契約では、「何の目的で、誰のために、どの財産をどれだけ、どのように管理し、いつまで行い、終了したらその財産をどうするか」といったことを決めます。これにより、自身の決めた相手が、自身が決めたルールに従って財産を管理し、自身が亡くなったあとは、自身の決めた人(受託者でなくてもOK)に財産を承継することができます。

家族信託すると財産名義が変わる

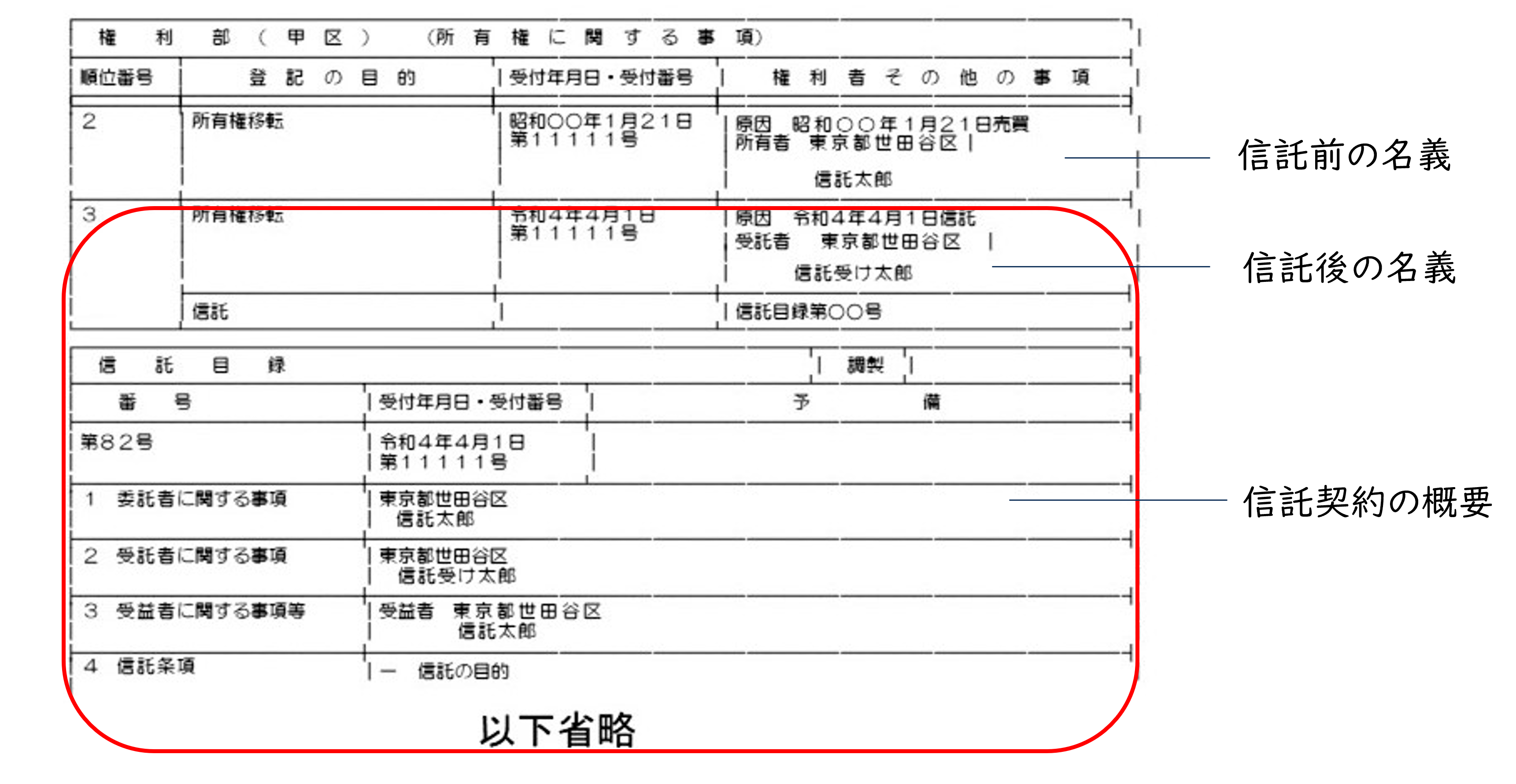

家族信託をすると、契約の中で信託すると決めた財産については、受託者の名義となります。例えば、不動産の名義は受託者に変更されます。ただ、この名義は少し特殊で、ただ受託者名義で登記されるのではなく、それが信託財産である旨の明示がされます。これにより、第三者は、受託者個人のものではなく、信託財産であることが分かるようになっています。このことは、金銭を預託する信託口座についても同様です。受託者は、自分の名義となっても、自分のために信託財産を使用してはならず、信託契約で定めたルールに従って、受益者のためにのみ使用することとなります。

委託者を信託太郎さん、受託者を信託受け太郎さんとした場合、上記のようになります。受託者である信託受け太郎さんへ所有権が移転していますが、その中には、信託の文言が明記され、信託目録番号が記載されます。登記簿には、信託目録も登記され、信託目録には、委託者や受託者等の情報を始めとした、信託契約の要約が記載されることとなります。登記簿謄本は、一般に公開されており、誰でも閲覧することが可能です。信託目録が記載される以上、その内容も公開されることとなります。そのため、信託登記手続きの際には、法定されている事項を除き、登記公示機能を利用することが必要・有用な最低限の情報のみが登記されるよう工夫することも大切です。

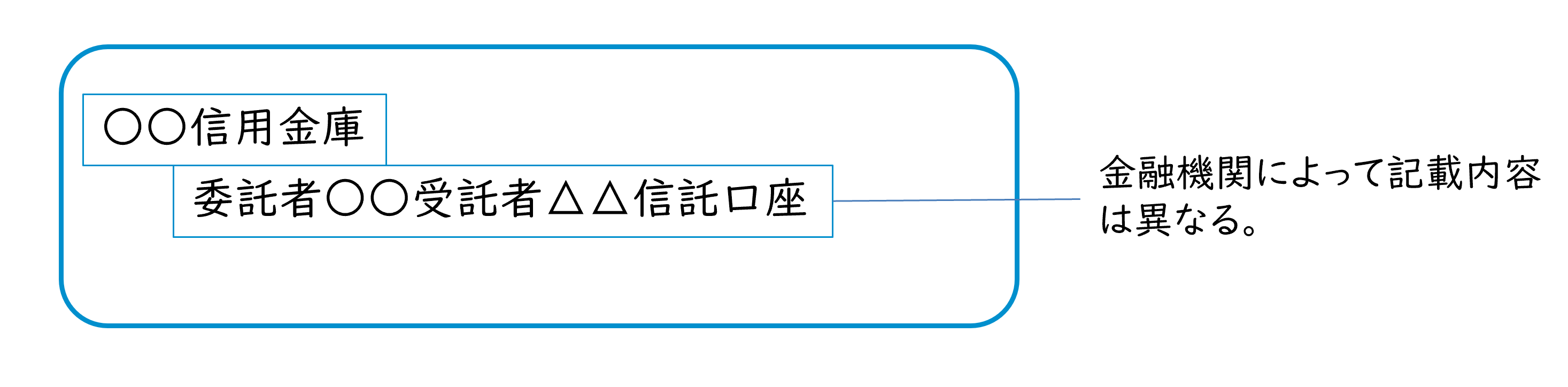

上記は信託口座の通帳イメージです。信託財産とする金銭の管理は、受託者の善管注意義務を果たす意味で、信託口座という少し特殊な口座で行うこととなります。金融機関によって口座名称は異なりますが、受託者個人の財産ではなく、信託財産であることが明示されるようになっています。

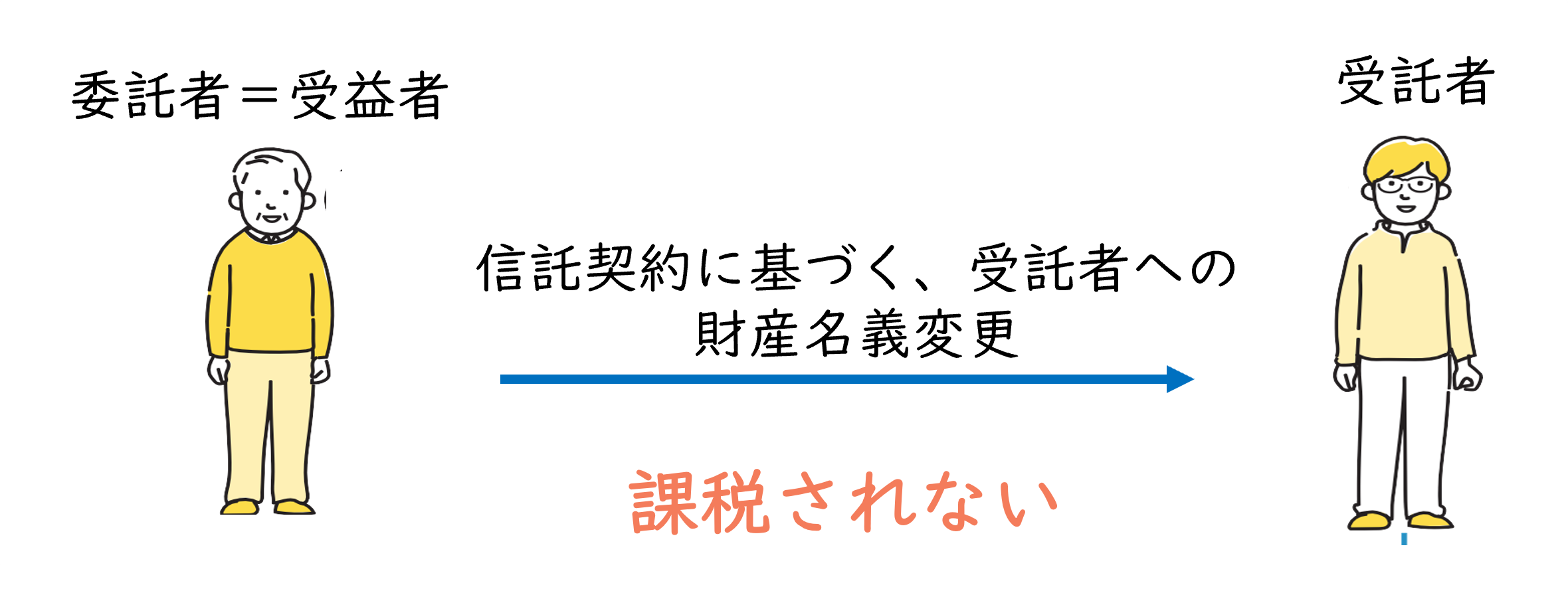

名義が変わっても、贈与税や譲渡所得税は掛からない

財産の名義が変わる場合、贈与税や譲渡所得税、不動産取得税などの課税の問題がありますが、信託契約に基づく名義の変更では、当初の受益者を委託者としておく限り、こうした課税はされません。信託財産に対する実質的な権利者はあくまで受益者にあり、受託者は財産の管理等をしているに過ぎないためです。なお、不動産の名義変更に伴う、登録免許税はこうした課税とは性質が異なりますので、信託に基づく変更でも収める必要があります。

家族信託が終了したら、指定した人に財産承継させることができる

家族信託は、契約において、いつ終了するかを定めます。よく行われるのは、委託者が死亡したときや、委託者と妻(夫)が死亡したとき(契約書の定め方とは異なります)とする形です。

こうして契約において定めた内容に従って信託が終了した際に、信託した財産がどうなるかですが、これは、受託者のものや遺産分割対象となるのではなく、契約において指定した人に帰属させることが出来ます。つまり、遺言と同様の機能を果たすことができるのです。

信託監督人を就けることで、安全に利用できる

任意後見では、監督人が必ず就任することで、後見事務についての相談対応や助言・指導がされることで、後見人を支援し、また、後見人の業務を監督することで、財産管理等の安全性を確保します。

この点、家族信託では、原則として監督人が就きません。そのため、継続的な支援者がおらず、監督者もいないことから、適切な信託運用と安全性に構造上の問題が生じてしまいます。また、家族信託は、新たな仕組みであるため、契約書のメンテナンスが必要となる可能性が高くあり、その必要性のモニタリングが必要となります。

こうした問題を回避するために、信託監督人というシステムを、家族信託には組み込むことが可能で、これにより、適切かつ安全な信託運用の保全ができます。

家族信託とは。活用例をご案内!

将来、自宅を売却して、介護施設に入る際の原資とする

東京都内の介護付有料老人ホームの費用相場は、年間3,876,000円(LIFULL介護WEBサイトを参照)で、介護サービス費や医療費、消耗品費等は含まれず、別途必要となります。勿論、多くの方がご自宅での生涯を望まれるでしょうから、有料老人ホームを利用するかは分かりません。

大切なことは、選択の出来る状態を用意しておくことです。仮に、費用相場の施設生活が5年間となれば、1,938万円以上が必要となります。年金のみで賄える金額ではなく、預貯金を切り崩しての生活となるのが一般的ですから、潤沢な金融資産がない場合には、自宅不動産を売却して資金を用意することが考えられます。

この、自宅不動産を売却する時点において、判断能力が不十分な状態となっていると、売却が出来なくなってしまいます。

こうした事態を回避するために、家族信託の活用が可能です。

将来、空家となった自宅を賃貸に出す

自宅での自立生活が困難となり、介護付きの有料老人ホームでの生活となった場合、その期間が何年となるかは誰にも分かりません。その間も維持コストは掛かりますし、生活資金が十分にある中で自宅を売却してしまうと、相続税負担がより大きくなってしまいます。

そこで、不動産を賃貸化することで、収益を上げていく方法が考えられます。なお、賃貸化に当たっては、リフォームか建替えが前提として必要になることがほとんどですが、これにつきましては、資産運用と相続税、遺産分割と複合的観点から決定することとなります。

ここで問題となるのが、リフォームや建替えないし賃貸に出す時点における、判断能力の有無です。判断能力がその時点において不十分となっていれば、こうした施策の実行は出来ません。家族信託は、こうした将来いつになるか分からない時点の施策を、行うことができるようにしておくために活用が出来ます。

なお、家族信託をしたからといって、賃貸に出す等をしなければならなくなるわけではありません。将来のその時点において、決めればよいのです。

将来、賃貸アパートを建て替える

東日本、能登半島と大きな地震に見舞われ、首都圏においても、大震災が遠くない将来に発生すると言われている昨今において、旧耐震基準時に建築された老朽化した賃貸アパートのオーナーリスクはとても気になるところです。

相続税対策だけでなく、大きな地震による倒壊リスクを踏まえ、相続後ではなく、自身の代で建て替えをご検討される方が増えています。

ただ、賃貸アパートの建替えはすぐに出来るものではなく、現賃借人の契約期間満了時点をラインとして立ち退きを進める等、時間を要します。この間に、判断能力が減退してしまうと、建替えが出来なくなってしまう恐れがあります。

自身の判断能力が低下しても建て替えの実行が出来るように、家族信託が活用できます。

土地を直系の血族に代々承継させていく

先祖から承継してきた土地を後の世代においても、自身の直系に承継していって欲しい。

こうしたご希望のあるときに、家族信託が活用できます。

遺言や生前の贈与や売買では、自身の次へのバトンタッチしかできず、バトンを引き継いだ人の後の承継について拘束することは出来ませんが、家族信託であれば、一定の制限はあるものの、これが可能となります。

家族信託とは。注意点を解説!

融資や金融資産運用で不利になる可能性がある

家族信託は、新たな仕組みであることもあり、金融機関の対応が追い付いていない側面があります。その影響で、結果として、融資や金融資産運用における問題が生じています。

家族信託により、受託者が信託財産を担保及び返済原資として起こす借入を信託内借入と呼ぶのですが、信託内借入は、対応している金融機関が限定的なのです。そのため、融資元金融機関の選択肢が狭まるという不利益が生じます。

証券会社や銀行、信用金庫(以下、証券会社等)においても、家族信託に対応している証券会社等が限定的で、対応している証券会社等でも、株取引は対応しないなど、制限があることがあります。そのため、家族信託による金融資産運用が事実上限定されてしまうのです。(信託財産として運用する場合であり、家族信託後も、信託外財産の金融資産運用は影響を受けません)

税制面で不利になることがある

家族信託の利用により、税制面で不利益が生じることがございます。例えば、損益通算が出来ない、空家特例が使えないといった不利益があります。

損益通算が出来ないというのは、賃貸アパートを2棟お持ちの方が、1棟のみ信託財産とした場合に、信託されているアパートと信託されていないアパートの間における損益通算が行えないということです。

空家特例が使えないというのは、相続発生後に故人の自宅を売却した場合に、最大3,000万円まで譲渡所得計算上の利益を控除できる特例が、信託により承継した不動産については使えないということです。

「受益者のために」財産を管理、運用しなければならない

家族信託は後見制度よりも柔軟な財産の管理が可能で、積極的な財産活用も可能です。しかしながら、「受益者のため」にという拘束があります。

例えば、受益者ではない子供のために、信託財産を用いて自宅を建ててあげることや、担保提供するようなことは困難ですし、信託財産から直接生前贈与をしていくようなことも困難です。いずれも、受益者の利益は皆無であるためです。

受託者は「他人」の財産として管理しなければならない

受託者は、親の財産を管理するとしても、他人の財産を管理するのと同様のレベルで注意を払って管理していく必要があります。親子だからと、てきとうな管理をしてはならないということです。

具体的な日常業務としては、会計帳簿を付け、エビデンスを備えた会計資料を作成し、受益者に報告し、必要に応じて税務署への届出をしなければなりません。

後見ほどではないですが、受託者に事務負担があるということです。

家族信託のご相談は信託相続先生へ!

家族信託について、「わかりやすく、簡単に」をテーマに解説をさせて頂きましたが、如何でしたでしょうか。詳しく正確に説明しようすると、どうしても複雑かつ難しい内容になってしまうところがあり、テーマに添えたか不安ですが。。

家族信託は、認知症等に伴う資産凍結対策として非常に有効で、遺産相続の問題にも寄与します。他の仕組みでは実現できないメリットもございますので、是非ご検討下さい。

最後に、わたしたち信託相続先生の特徴やサービスについてご案内させていただきます。初回のご相談は無料ですので、家族信託について詳しく聞いてみたい、自分のケースでは家族信託をするべきか、任意後見とどちらが良いか等、お気軽にご相談下さい。

信託相続先生とは

一般家庭世帯においては、富裕層に行われているような、弁護士や税理士、銀行等による財産に係る専門的な助言を受ける機会が少なく、問題が生じてから対応されるケースが多いのが現状です。

一般家庭世帯にこそ、良質な法務・税務を中心とした、財産の管理・活用・承継に係る総合サービスを届けたい。私達信託相続先生は、こうした想いを共有する専門家によって構築された、複数の専門事業者による共同プロジェクトブランドです。

信託相続先生の家族信託の特徴1 総合的支援で安心!

家族信託は、財産の管理から相続に至るまでの取り決めを行う仕組みであるため、生活保障(ライフプランニング)、財産活用、円滑・円満な財産承継、相続税といった多角的な視点が極めて重要で、例えば、法務の視点のみで家族信託をしてしまうと、財産の活用が出来なかったり、税対策が出来ていなかったりと、後悔することになりかねません。

この点、信託相続先生では、司法書士を中心としたコンサルティングチームで総合的なサービスをワンストップで提供させて頂いておりますので、安心してお任せいただけます。

信託相続先生の家族信託の特徴2~安心の事後支援~

一般的な家族信託サービスは、作って終わりで、その後の支援がされません。このような状況が、司法書士の業界でも問題視されていて、近い将来、家族信託に起因するトラブルが多々生じてくる可能性があります。

私たち信託相続先生では、信託監督人という形で、事後の支援を徹底しています。信託が終了するまで、責任をもってご支援を継続しますので、安心・安全な家族信託のご利用をいただけます。

信託相続先生の家族信託の特徴3~信託会計システム~

受託者の日常業務として、会計処理業務がございます。具体的には、会計帳簿を付けて、会計資料を作成し、必要に応じて税務署への届出を行うのですが、これが中々大変です。

信託相続先生では、こうした会計処理業務を支援する独自のWEBシステムを構築しており、これにより、会計資料や税務署への届出書類が自働で作成されます。

信託相続先生の家族信託の特徴4~司法書士による直接対応~

家族信託サービスは、国家資格ではない、家族信託コーディネーター等の民間資格が乱立していて、きちんとしたバックボーンのない事業者が多数存在します。

この点、信託相続先生では、国家資格者である司法書士が中心となり、家族信託サービスを提供させて頂いておりますので、安心して高度なサービスをご利用いただけます。